熱中症は保険適用になる?酷暑に保険を備えて安心な夏にしよう

![]()

![]()

毎年、暑い季節になると熱中症になる人が増えます。近年は特に熱中症で搬送される人が増加傾向にあるようです。今後も、地球温暖化等によって猛暑日が増加すると言われ、熱中症になるリスクが高まっています。そこで、熱中症リスクに対して保険で備えるとどうなるのか、備えられる保険と備えた場合の保障内容を解説していきます。

熱中症とは?

熱中症は、体内の水分や塩分が減少したり血液の流れが滞ったりして、体温の調節ができなくなり、急激に体温が上昇することによって発症します。症状としては、めまい、筋肉のこむら返り、頭痛、吐き気などがあり、症状がひどくなると意識がなくなったり、まっすぐ歩けなくなったり、最悪の場合、死に至るケースもあります。

それでは、どのような年代が多く熱中症を発症しているのでしょうか?

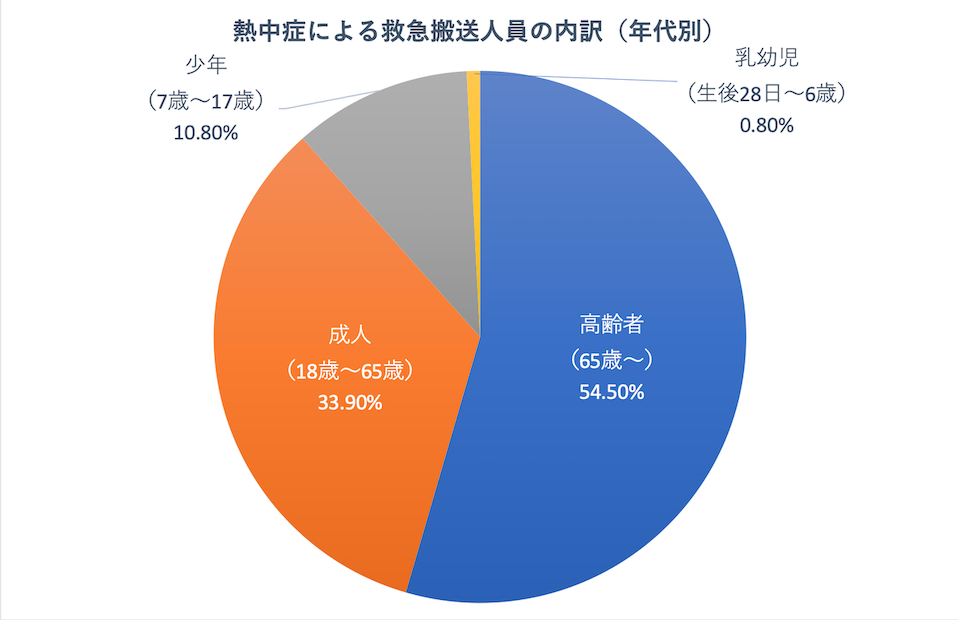

消防庁の令和4年「熱中症による救急搬送人員」によると、救急搬送された54.5%が高齢者(65歳以上)、33.9%が成人(18歳以上64歳以下)、10.8%が子ども(7歳以上17歳以下)、0.8%が乳幼児(生後28日〜6歳以下)でした。そして、救急搬送された約4割の人が入院が必要な状態であったと報告されております。

※消防庁「熱中症を予防して元気な夏を!」内データを参照し編集部でグラフ作成

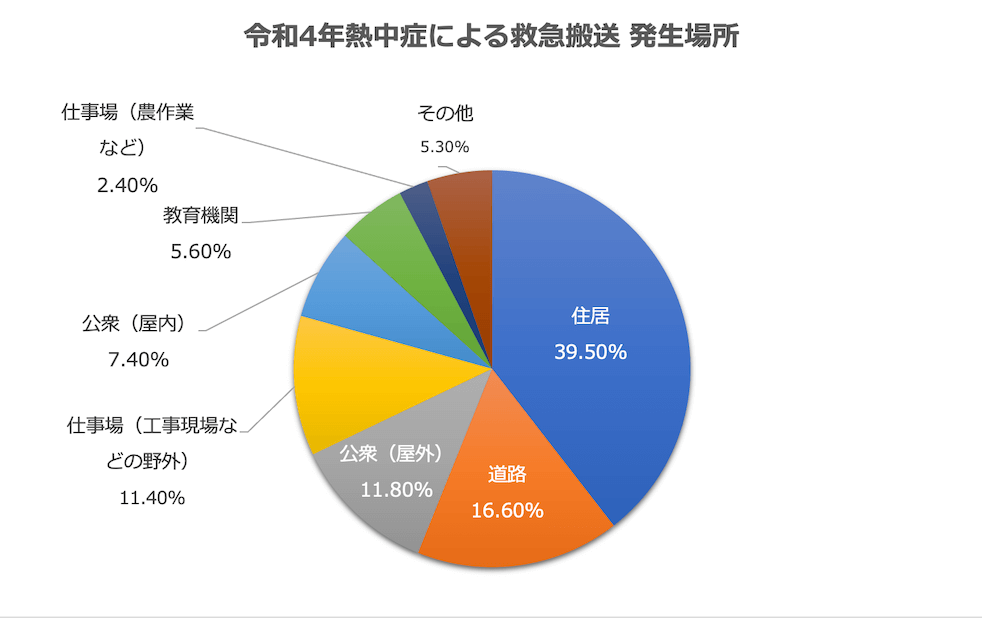

また、総務省発表の「令和4年(5月から9月)の熱中症による救急搬送状況」によると、熱中症の発生場所としては、住居が39.5%と最も多く、次いで、道路16.6%、屋外の公衆11.8%、工事現場などの仕事場11.4%となっています。割合としては多くありませんが、教育機関でも5.6%発生しています。

※総務省「令和4年(5月から9月)の熱中症による救急搬送状況」内、「発生場所(構成比)」のデータを元に編集部で作成

過去のデータを参考に熱中症になりやすい年代・場所などの傾向を把握して、熱中症リスクが高いと思われる状況にある場合は、水分補給をしたり涼しい場所に移動したりなどの熱中症対策を行いましょう。

熱中症になるとどうなる?後遺症の影響はある?

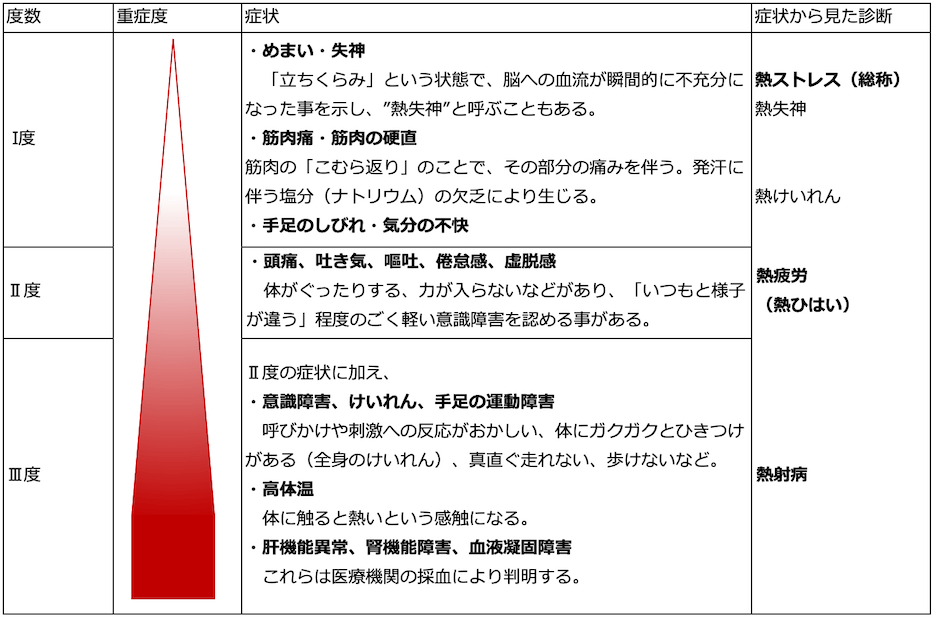

それでは、熱中症になるとどのような症状が発症するのでしょうか。熱中症は、重症度によって3つに分類されています。

※環境省「熱中症になったときには」内、「熱中症の症状と重症度分類」を元に編集部で図表作成

Ⅰ度

Ⅰ度の軽症の場合は、めまいや立ちくらみ、大量の発汗や筋肉硬直があります。Ⅰ度の場合は、現場での応急処置が可能で、涼しい場所に避難し安静にすることが治療法となります。

Ⅱ度

Ⅱ度の中等症の場合は、頭痛や嘔吐、集中力や判断力の低下が見られます。すぐに症状改善が見られない場合は、医療機関に搬送し診察が必要です。

Ⅲ度

Ⅲ度の重症になると、意識障害、けいれん、歩けないなどの症状を発症し、入院が必要になります。 入院日数は1〜3日程度が多いようですが、重症化していると長期化することもあります。

さらに、熱中症には後遺症が残る可能性もあります。記憶障害や意欲低下、歩行障害など重症化した熱中症ほど後遺症が残るリスクが高くなります。後遺症は数ヶ月あれば改善することが多いようですが、重症の場合は改善に1年以上かかることもあります。したがって、熱中症の症状が悪化する前に病院に行き、対処をすることが重要です。

熱中症は保険適用になる?

では、熱中症になった場合、保険は適用されるのでしょうか。まずは公的保険を確認しましょう。

健康保険の場合

熱中症で通院した場合は、健康保険が適用されますので自己負担は1〜3割です。入院した時も医療費の自己負担額は同様です。しかし、ベッド代や食事代、入浴グッズなどは健康保険の適用がされません。全額自己負担となります。

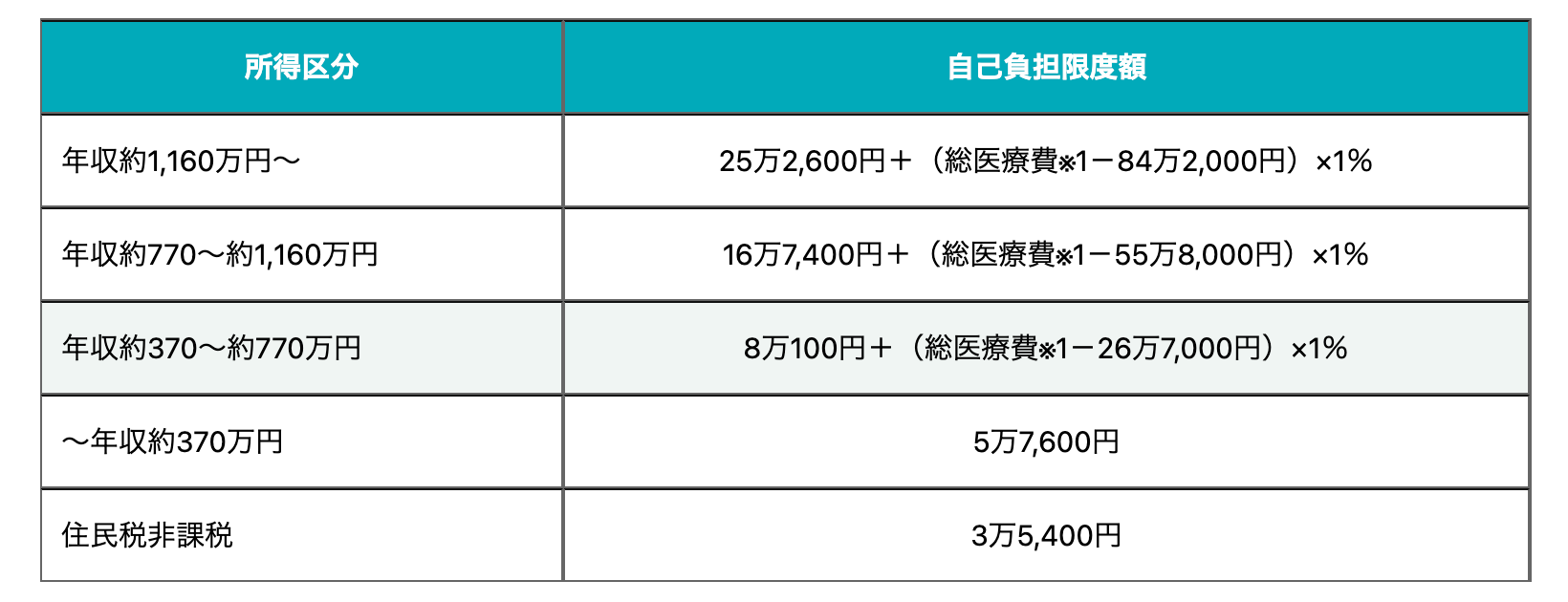

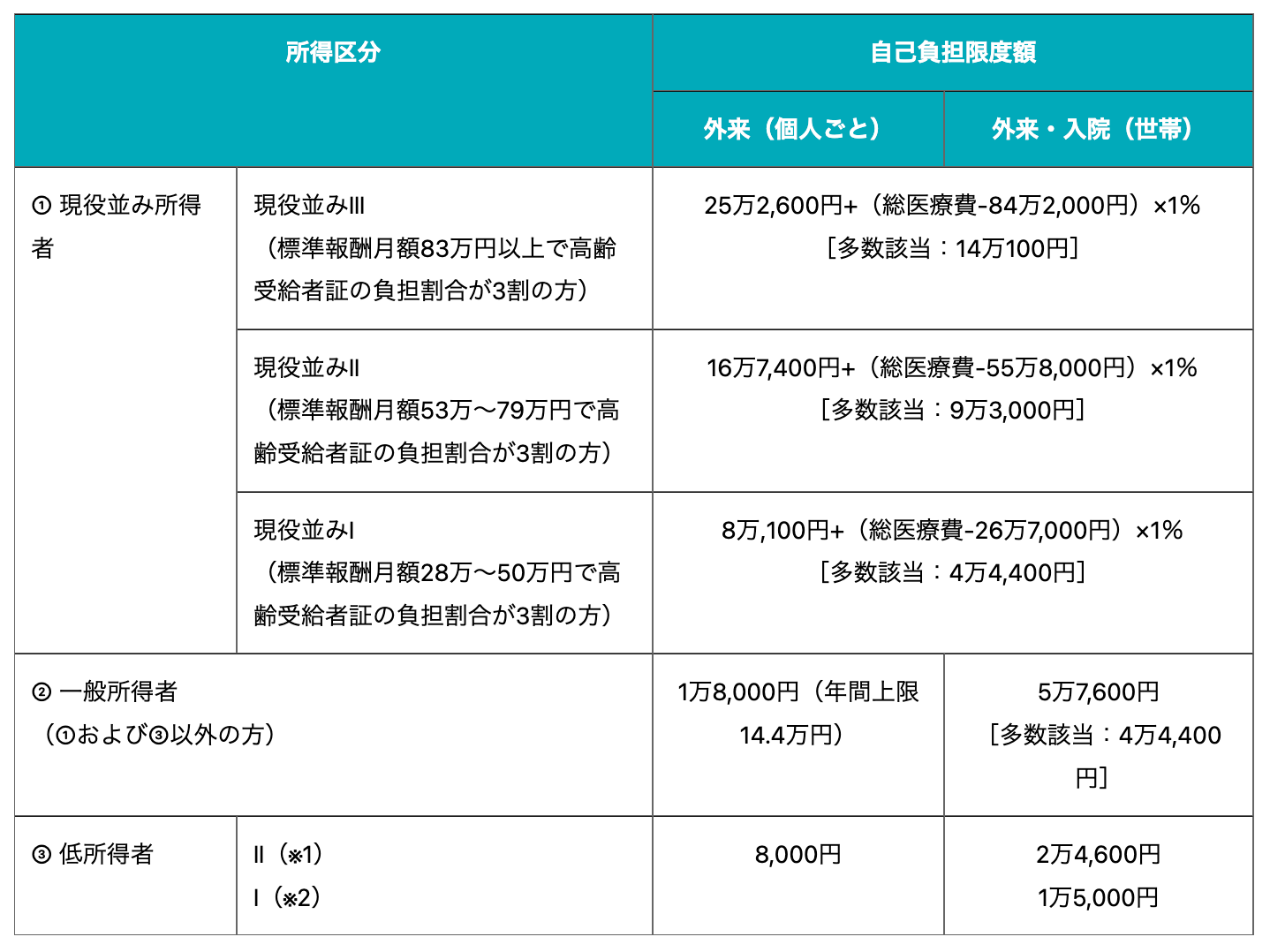

また、入院が長引き医療費が高額になった場合は、高額療養費制度の対象になります。高額療養費制度は医療費が1か月の自己負担上限額を超えた場合、超えた金額が支給される制度で、上限額は年齢や年収によって異なります。

高額療養費制度とは?

高額療養費制度とは、医療費が多額になった場合に、1カ月あたり一定額を超えた分を払い戻してくれるしくみです。

関連記事:健康保険(公的医療保険)の医療高額療養費制度でいくらもどる?多数該当、世帯合算について

下記の表は、高額療養費の上限額を表した表です。表の中の「医療費」とは、窓口で支払う金額ではなく、自己負担割合を適用する前の10割の金額です。この機会にご自身の上限額を確認するとともに、熱中症は高齢者がなる割合が多いので、親の上限額も確認しておくと安心かもしれません。

■70歳未満の方の区分

■70歳以上の方の区分

引用元:厚生労働省「高額療養費制度を利用される皆さまへ」

労災保険の場合

仕事中に熱中症になった場合は、基本的に労災保険の対象となります。もちろん、熱中症が業務に起因していなければ労災認定されませんが、高温多湿の環境で仕事をしていたなど、熱中症と業務に起因性が認められれば、労災保険適用となり医療費の自己負担はありません。

また、労災保険では、療養のために仕事を休み賃金を受けない場合は、4日目から給料の約60%の金額を休業補償給付として、給料の約20%の金額を休業特別支給金として受けることができます。また、死亡の場合や障害が残った場合は、遺族補償給付、障害補償給付の支給があります。

関連記事:意外と使える!病気やケガで働けなくなった時の公的補償

民間保険の場合はどうなる?

では次に、民間保険の場合、熱中症が適用になるか保険種別ごとに確認しましょう。

医療保険の場合

一般的には、熱中症で入院や手術をすると入院給付金や手術給付金が支給されます。通院のみで治療が終了した場合は、支給の対象外です。通院特約をつけている場合でも、通院特約は一般的には退院後の通院に対して支給されます。つまり、入院をしないと通院特約からは保険金は支給されません。この点は、誤解のないようにしておきましょう。

傷害保険の場合

傷害保険で保険金が支給されるのは、「急激」「外来」「偶然」の3つの状況がそろった時です。しかし、熱中症は「急激」の条件を満たさず、傷害保険では保険金支払いの対象とはなりません。

死亡保険の場合

例えば、終身保険や定期保険、収入保障保険などにおいては、熱中症が原因で死亡した場合、一般的には保険金が支給されます。ただし、災害死亡保険金は対象外です。災害死亡保険金は、不慮の事故を原因に保険金が支払われるものですが、不慮の事故とは、「急激」「外来」「偶然」の事故によるものです。 傷害保険の場合で述べた通り、熱中症は非該当となり、災害死亡保険金は支払い対象外となります。

熱中症特約を付けるケースも

傷害保険では、熱中症は保険金支払いの対象外でした。しかし、「熱中症危険補償特約」など熱中症を支払い対象とした特約がついている場合は保険金支払いの対象となります。ただし、特約がついている場合でも死亡保険は保険金支払いの対象外となる商品もあり、熱中症特約でカバーされる範囲について注意が必要です。

熱中症保険

熱中症保険は、熱中症で入院や治療を受けた場合に保険金が支払われる熱中症に特化した保険です。少額短期保険で、2022年から発売が開始されました。保険期間は月単位、 1日単位で選択できるので、熱中症のリスクが高くなる日だけピンポイントで契約が可能です。保険料も1日100円からと手頃な価格とになっています。

まとめ

熱中症に保険で備えることも大切ですが、熱中症は予防できるため、まずは熱中症にならないよう体調管理を行うことが大切です。

民間保険では医療保険の場合、搬送されれば保険金が必ずおりるというわけではありません。

入院すれば保険金が支給されますが、入院が必要になるのは中等症から重度のケースです。重度になると後遺症や死亡のリスクも高まりますから、そもそもこのような状態にならないよう、軽度のうちに処置を行い入院を回避することが大切です。

しかし、どうしても熱中症のリスクが高い状況を避けられないのであれば、まずは 現在の保険の内容を確認し、どのような条件で保険金が支払われるのか確認しましょう。そして、必要であれば熱中症に特化した保険に加入することも検討すると良いでしょう。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)