生命保険の必要性・生命保険の種類や加入のメリット・デメリットを理解して保険を選ぼう

![]()

![]()

この記事では、生命保険の必要性についてファイナンシャルプランナーが解説します。生命保険の種類や保険料の相場、加入のメリット・デメリットについても触れておりますので、保険選びの際にぜひ参考にしてみてください。

1. 生命保険(死亡保険)とはどんな保険?

(1)生命保険(死亡保険)とは「あなたの万一の時にあなたの家族を経済的に支える手段のひとつ」

家族にとって家計を維持していた人が亡くなるということは大きな悲しみとともに、経済面での影響も非常に大きいものです。

預貯金などで家族の生活資金が用意が出来ているのであれば生命保険(死亡保険)に加入する必要はありませんが、出来ていない場合には加入の必要性が高まるでしょう。

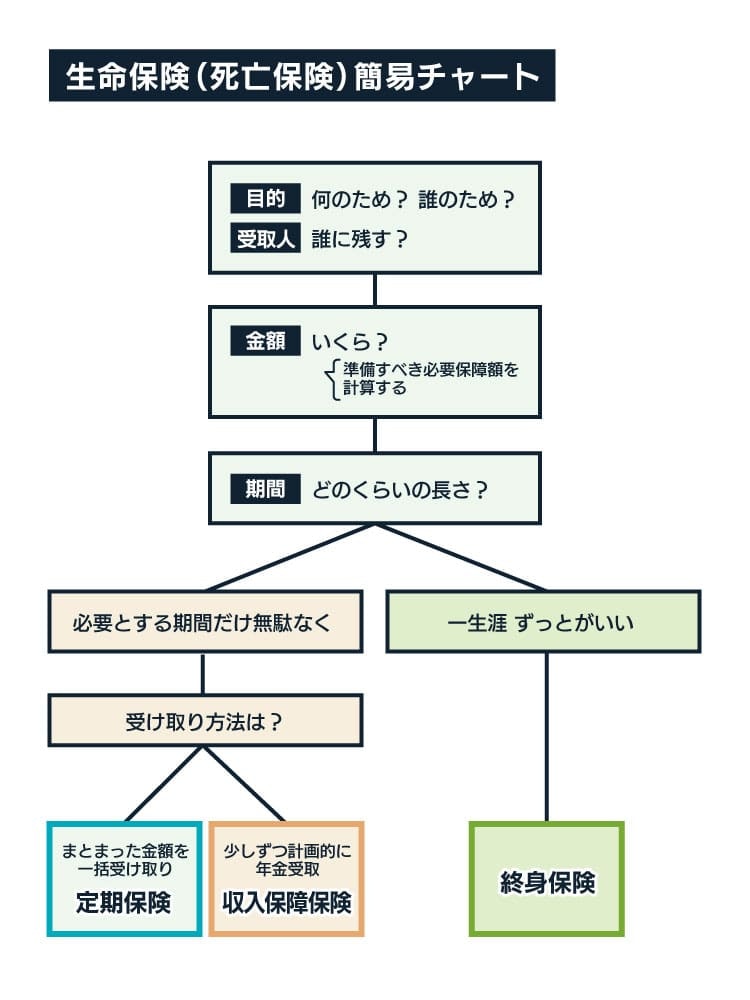

下記のチェック表を使って、生命保険(死亡保険)の加入のための5つのポイントを明確にしていきましょう。

何のため? |

|

|---|---|

いくら必要? | 目的に合わせて準備すべき必要額を計算する |

期間は? |

|

誰が使う? |

|

受取方法は? | 自分(被保険者)の万一時に:一括して受け取りたい 年金形式で受け取りたい |

それでは、簡易チャートを使って、あなたに適した死亡保険が何であるのかを調べてみましょう。

(2)生命保険(死亡保険)の種類

生命保険(死亡保険)には、大きく分けて以下の3つのタイプがあります。

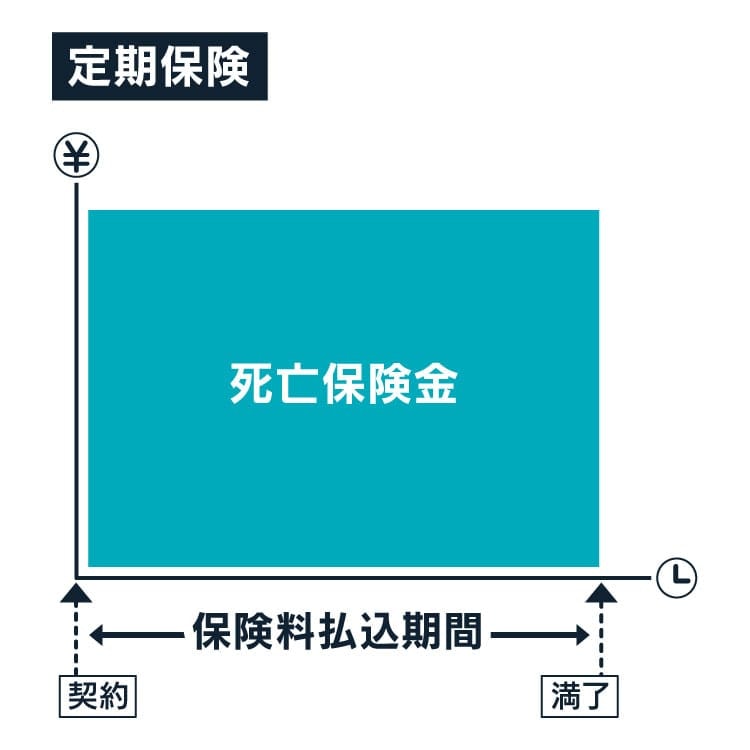

① 定期保険

5年、10年と言った形であらかじめ一定の期間を保障期間とし、その期間中に亡くなった場合に死亡保険金を一括で受け取るものです。

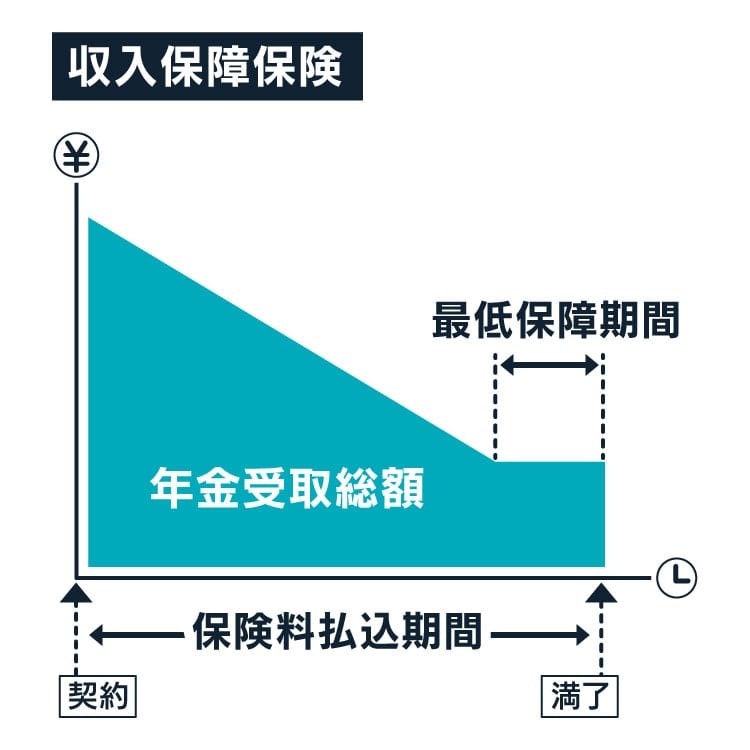

② 収入保障保険

保障期間は定期保険と同様に一定期間ですが、死亡保険金を一括受取ではなく、年金形式で受け取るものです。

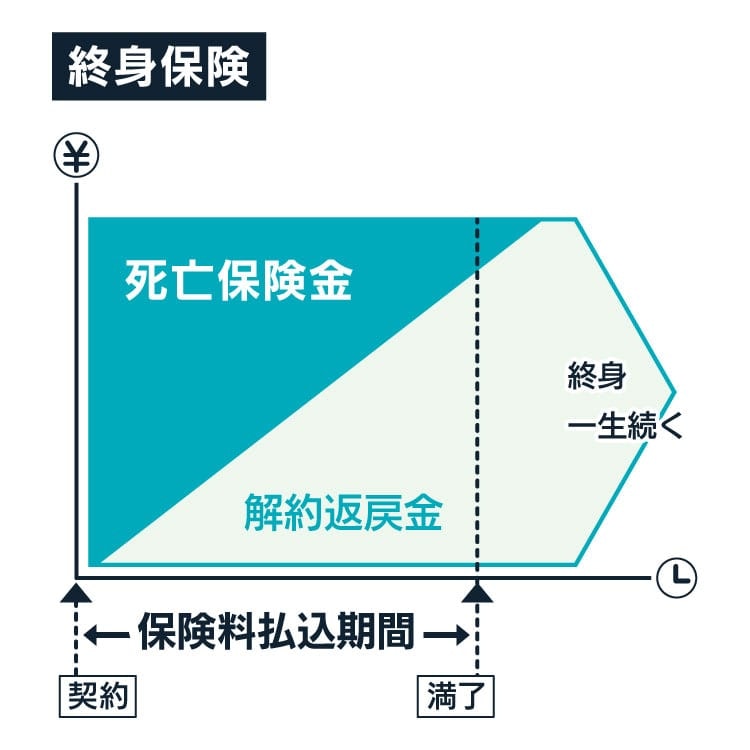

③ 終身保険

一生涯の保障、何歳時点で亡くなっても同一の死亡保険金を受け取るものです。

関連記事:生命保険の種類

(3)保険料の払込期間

定期保険・収入保障保険については保障期間が一定期間であるため、保険料の払い込み期間も一定期間となっています。終身保険では、

・有期払い

の2種類があります。

終身払いは終身という名の通り、一生涯保険料を払込続けるため、1回に払い込む保険料は安くなります。しかし長生きした場合、定年後など収入が減少した後も保険料の負担が続きます。

有期払いは、一定期間で保険料の払込を終えるため、払込を終えればあとは一生涯の死亡保障が残ります。ただ、一回あたりに払込む保険料が終身払いと比べて高くなります。

(4)保険料と相場はいくら?

保険料の安さは、保険金を受け取る可能性や支払われ方によって次のような構図になります。

終身保険 > 定期保険 > 収入保障保険

終身保険は一生涯続く死亡保障であり、解約返戻金があるため保険料が高めになります。

一方「掛け捨て」である定期保険・収入保障保険は、保険料がより低めになります。

収入保障保険は、定期保険のように死亡で一度に多額の一時金が支払われるのではなく、契約時に設定した期間の残り期間に応じて遺族年金のように分割して給付されるので、更に保険料が低めになります。

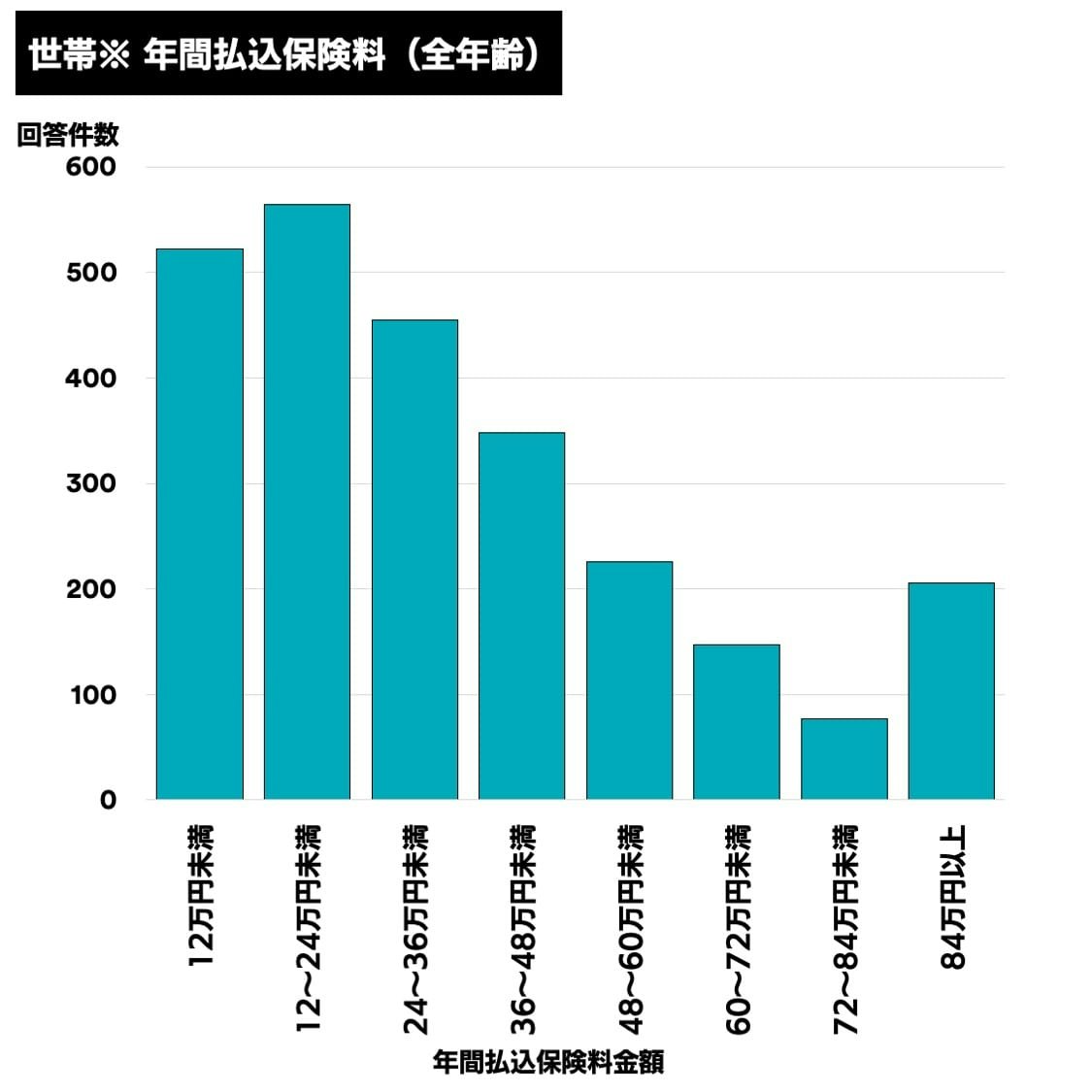

生命保険(死亡保険)の保険料の相場は、全年齢で年間平均38万1,700円です。

これは、1ヶ月あたりの保険料に換算すると約3.2万円になります。

※出典:生命保険文化センター 平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)

※世帯とは 世帯主と配偶者をいう

※サンプル数3,533件×各項目の割合/100で回答件数を算出、不明回答1,382件のみ除外

※個人年金保険料も含む

上表をご覧の通り、年間払込保険料は様々です。なかには年間84万円/毎月7万円以上の保険料を払われている方も一定数います。

年齢・性別・加入する保険の種類・保障内容によって保険料は人それぞれ異なるため、保険料の相場を知ることにあまり意味はないと言えるでしょう。

大切なことは、保険はかけ過ぎないけれど必要な保障はしっかり確保するということです。

こう言ってしまうと簡単なことのように聞こえますが、その保険料と保障のバランスを取ることが難しいのが実態です。

・専門家に相談すること

はとても有効な手段です。

関連記事:保険料を少し安くする方法とは?

関連記事:信頼できるファイナンシャルプランナーとは

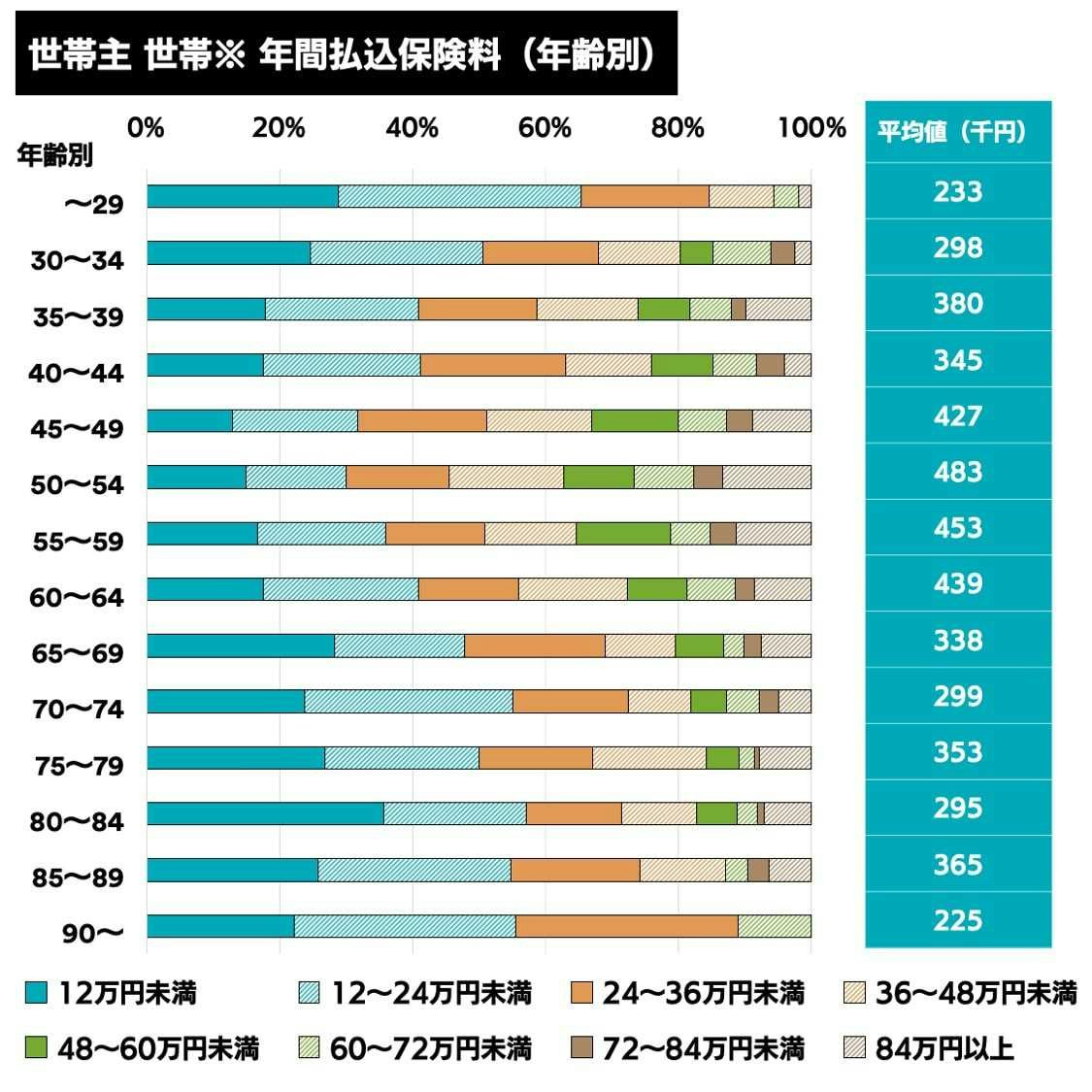

こちらのグラフは、世帯主の年齢・ライフステージ別の年間払込保険料です。

※出典:生命保険文化センター 平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)

※世帯とは 世帯主と配偶者をいう

※サンプル数3,533件、不明回答988件のみ除外

※個人年金保険料も含む

※出典:生命保険文化センター 平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)

※世帯とは 世帯主と配偶者をいう

※サンプル数3,533×各項目の割合/100で回答件数を算出、不明回答988件のみ除外

※個人年金保険料も含む

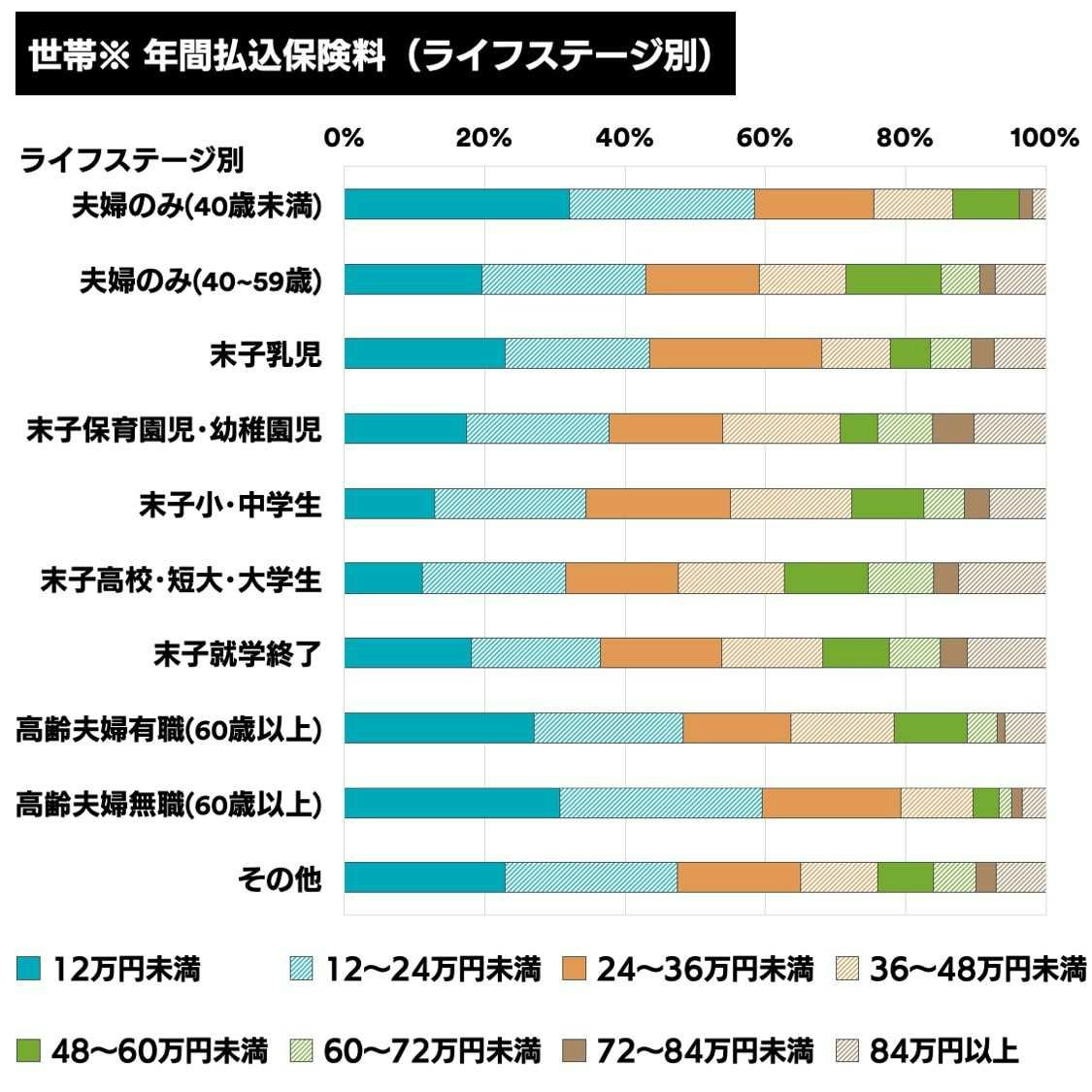

これらのグラフから、年齢や家族構成・お子様のご年齢などによって、保険料金額は人それぞれ異なることが分かりますね。

(5)死亡時のためにいくら備える?

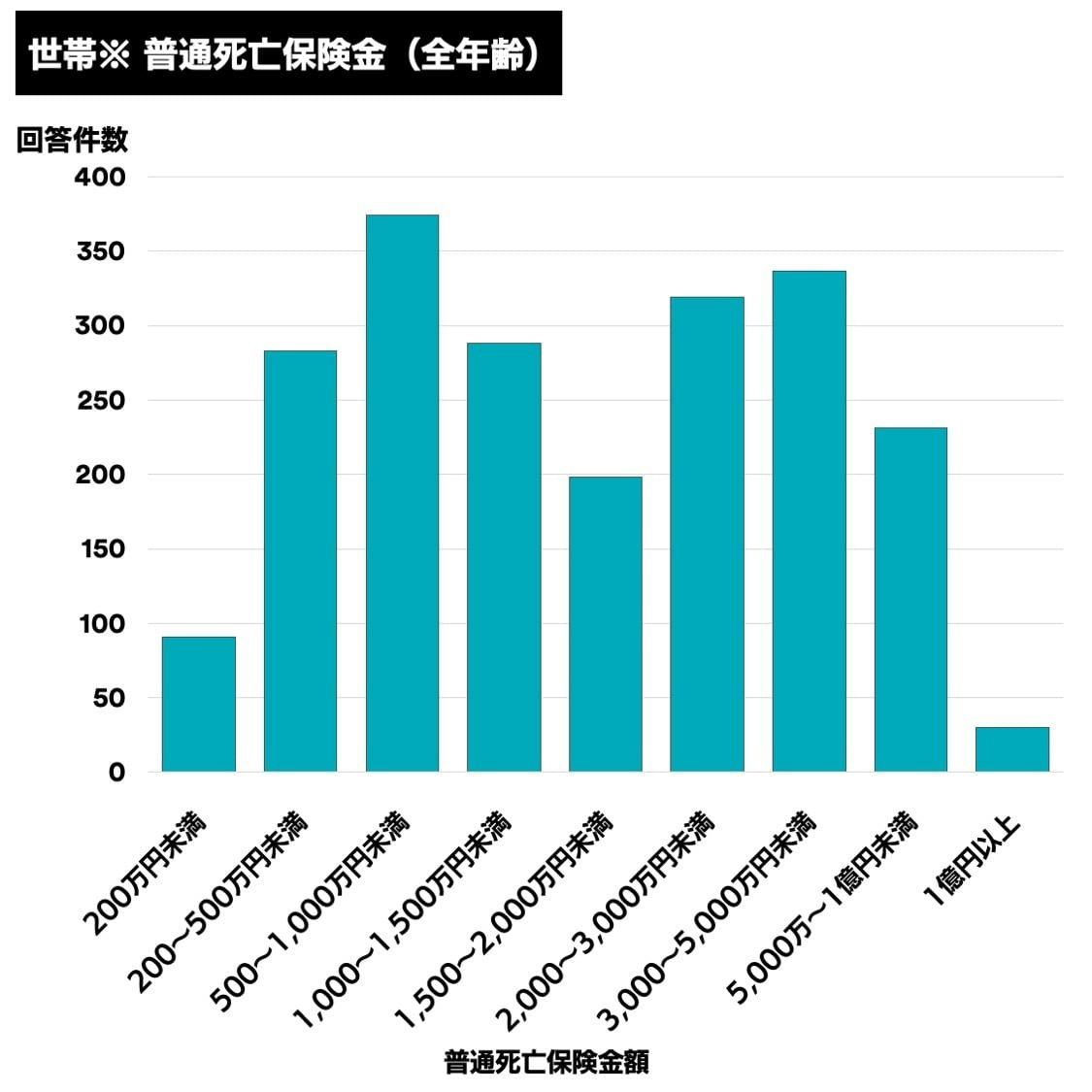

生命保険文化センターの調査結果によると、生命保険(死亡保険)の普通死亡保険金の、全年齢での世帯(世帯主+配偶者)平均値は2,255万円となっています。

※出典:生命保険文化センター 平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)

※世帯とは 世帯主と配偶者をいう

※サンプル数3,533件×各項目の割合/100で回答件数を算出、不明回答1,382件のみ除外

グラフをみていただくとわかるように、保険金額は様々で、なかには1億円以上の保険金を掛けているケースもあります。

これは、年齢・ライフステージ(家族構成)・普段の収入・貯蓄額などの様々な要素によって、必要保障額が大きく異なるためです。

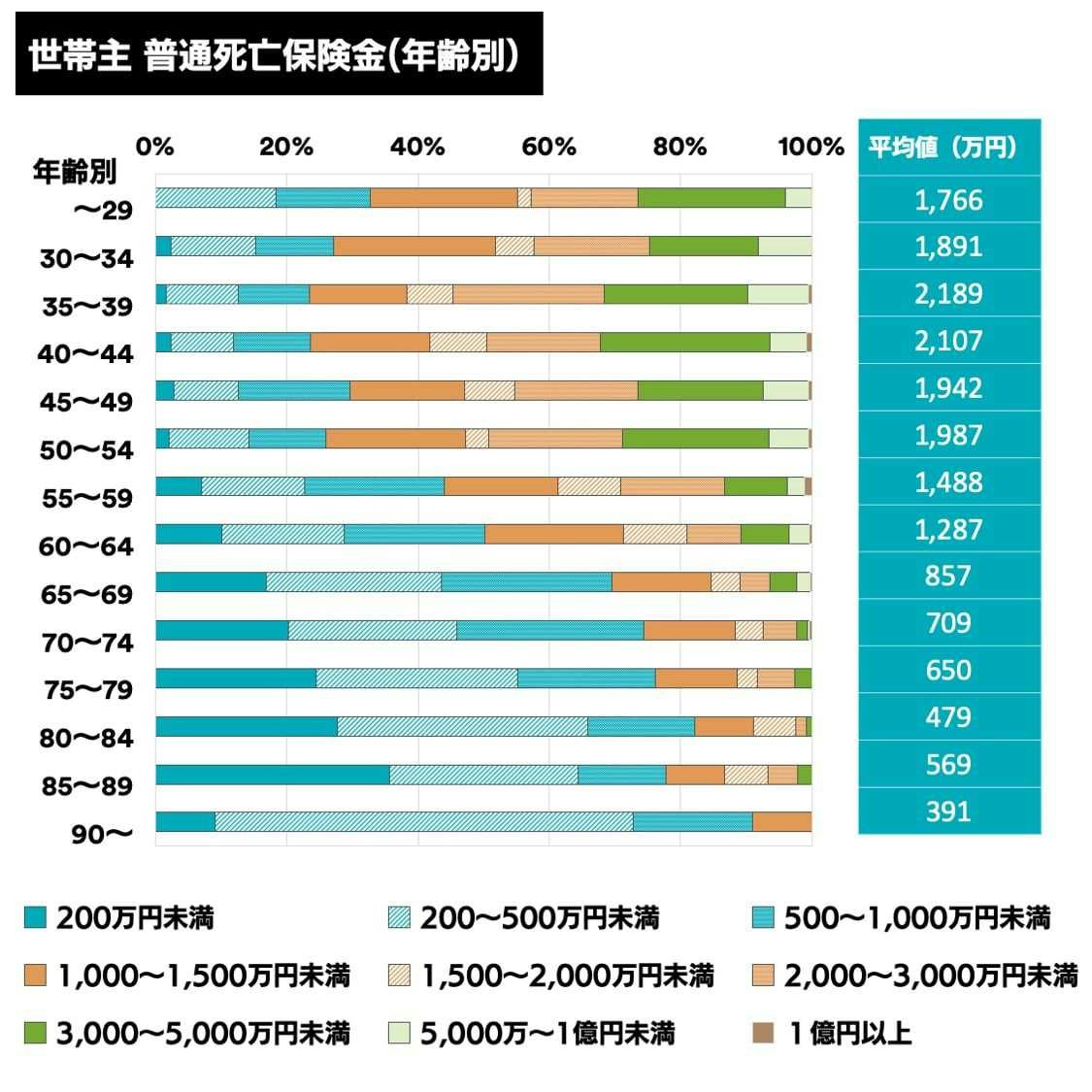

それでは、世帯主に焦点をあて、年齢別とライフステージ別で保険金額についてみていきましょう。

※出典:生命保険文化センター 平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)

※サンプル数3,533件×各項目の割合/100で回答件数を算出、不明回答1,382件のみ除外

世帯主年齢別のグラフをみると、29歳以下と55歳以上は、保険金額帯が500万円未満の契約の割合が増え、1,000万円以上の保険金額帯の契約の割合が減少します。

30〜50代の現役世代をみると、ライフステージとしても結婚・子育ての時期と重なるため、必要保障額が大きくなり保険金額が多くなる傾向が見られます。

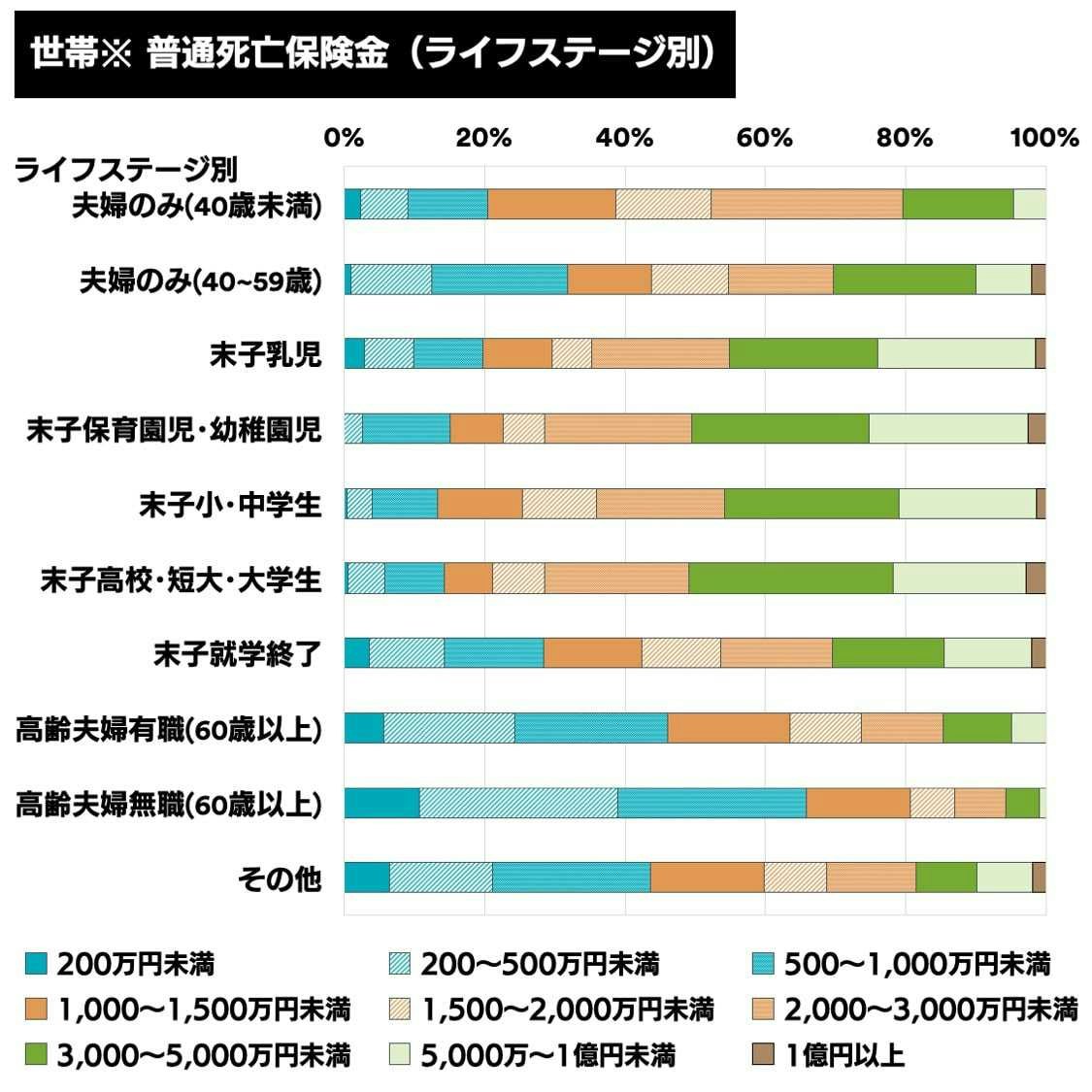

※出典:生命保険文化センター 平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)

※世帯とは 世帯主と配偶者をいう

※サンプル数3,533件×各項目の割合/100で回答件数を算出、不明回答1,382件のみ除外

ライフステージ別のグラフをみると、子どもがいる世帯は3,000万〜1億円の死亡保険金額帯の割合が増加していることを読みとることができます。

また、子育てが終わっている世帯(末子就学終了〜高齢夫婦)では、3,000万〜1億円の死亡保険金額帯の割合が減少していることもわかります。

結婚されている方、扶養のご家族がいらっしゃる方は、配偶者(もしくはご家族)の万が一の時も考え、総合的に世帯全体の死亡保障について考えることが望ましいでしょう。

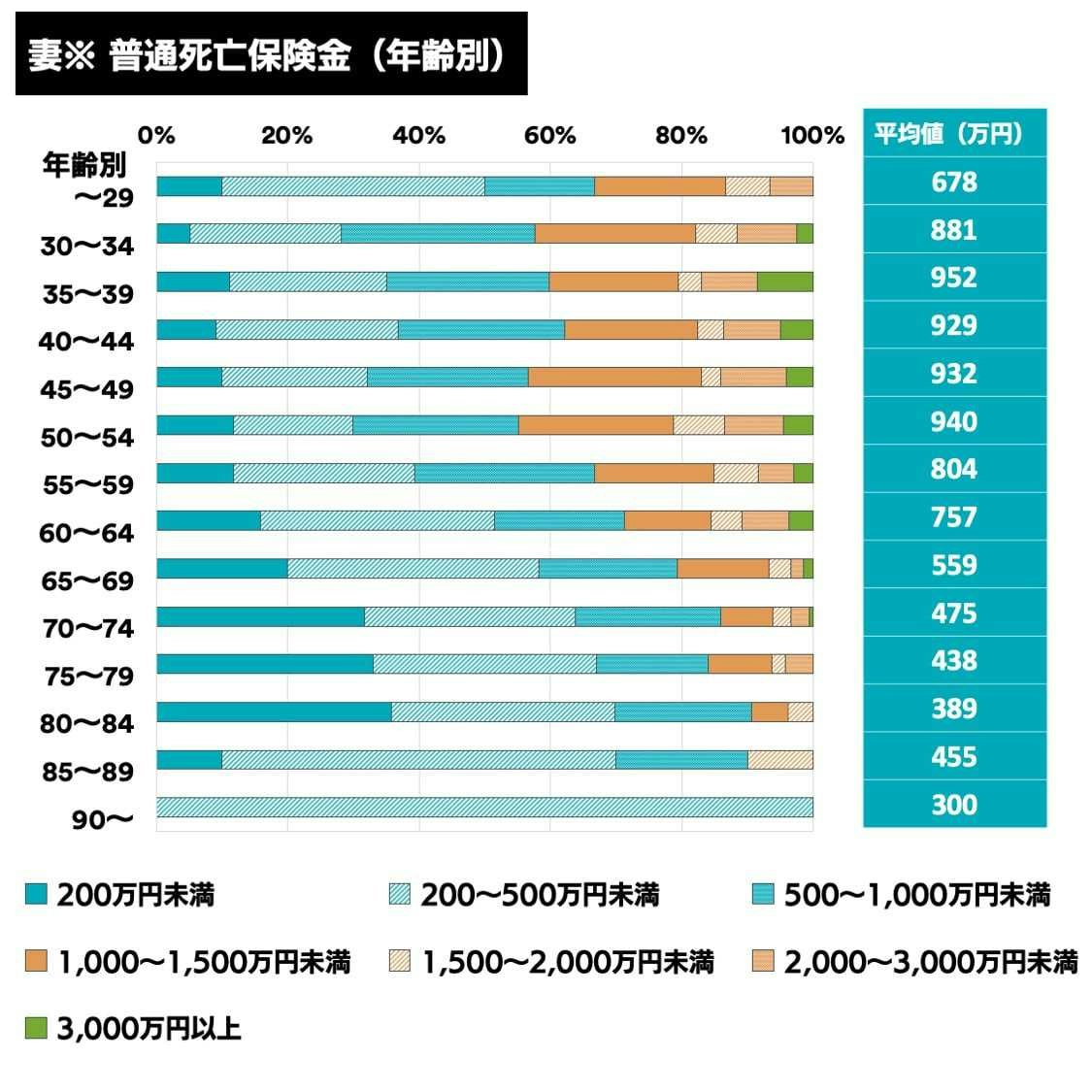

次のグラフは、妻(男性世帯主の配偶者)年齢別の死亡保険金額のグラフです。

※出典:生命保険文化センター 平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)

※妻とは 男性世帯主の配偶者をいう

※サンプル数2,795件×各項目の割合/100で回答件数を算出、不明回答768件のみ除外

世帯主と比べて、配偶者は死亡保険金額が少ない傾向がありますが、配偶者が死亡した際の経済的リスクをきちんと計算して必要な保障額を知る必要があります。

配偶者が死亡した場合、配偶者が毎月給与を得ていればその定期収入がなくなることになりますし、家事の多くを配偶者が担っていた場合、その家事を誰かにお金を払って頼む必要性が出てくるかもしれません。

保険金額は多過ぎず少な過ぎずが理想です。言葉にするのは簡単ですが、いざ自分一人で計算するにはそれなりの知識も必要となり、不安なこともあるでしょう。

「お金の専門家であるファイナンシャルプランナーに相談してみる」というのも解決策のひとつです。

専門知識と資格を持つ独立系ファイナンシャルプランナー(特定の金融機関に所属せず、独立した立場からお客さまの家計やお金の不安を解決する専門家)のアドバイスを、上手に活用しましょう。

関連記事:高額な生命保険加入時に必要な審査って?

関連記事:必要保障額の計算方法

2. 生命保険(死亡保険)の必要性

(1)生命保険(死亡保険)が必要な人、不要な人

生命保険(死亡保険)が必要な人と、いらない・不要な人とはどのような人なのか詳しくみていきましょう。

死亡保障が必要な人

生命保険(死亡保険)が必要な人とは、万が一のことがあった場合に、残された扶養家族がその後生活していくお金に困る可能性がある一家の大黒柱にあたる人です。

たとえば、以下の人が当てはまります。

- 結婚して配偶者や子どもがいる人

- 独身でも子どもや親、兄弟姉妹を養っている人 など

また、現在扶養家族がいない人であっても、以下の人には生命保険(死亡保険)が必要といえるでしょう。

- 自分の葬儀代など死後整理資金は生命保険(死亡保険)でカバーしたい人

- 将来、扶養家族ができそうな人

- 将来結婚したい人

- 親の介護の予定がある人 など

死亡保障が不要な人

生命保険(死亡保険)が不要な人とは、その人が死んだ場合でも残された遺族が生活するお金に困らない人です。具体的には、以下のような人です。

- 扶養家族がいない人

- 扶養家族がいても、その後生活していくのに十分な遺産を残せる人

このような人が死後整理資金も不要で、将来にも扶養家族ができる予定もない場合、生命保険(死亡保険)が不要となります。

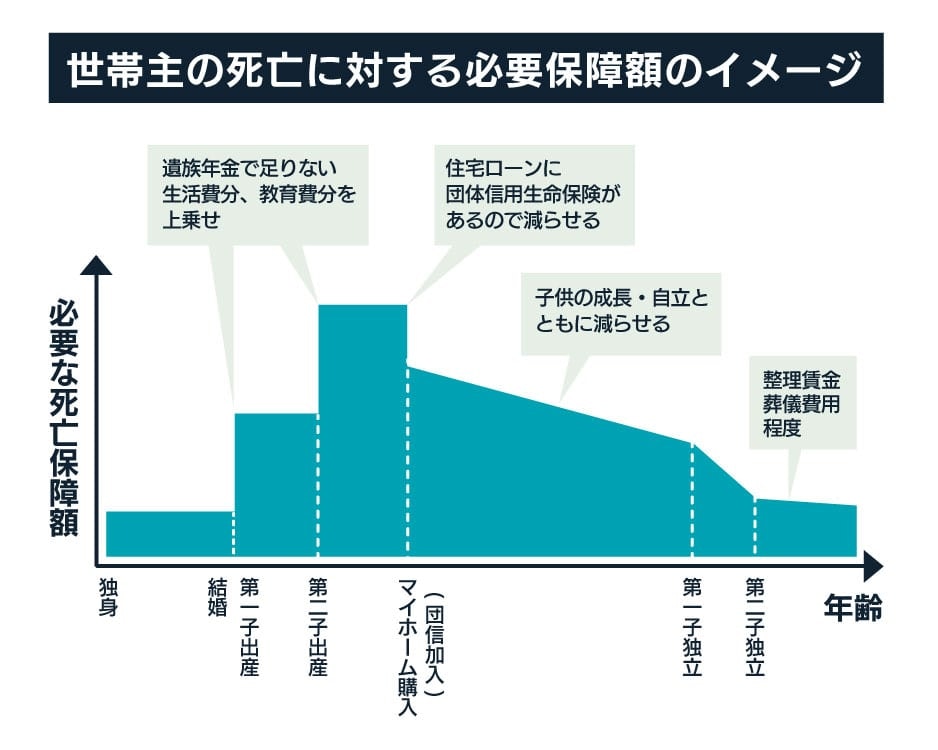

(2)年代別、ライフスタイル別の必要性

生命保険(死亡保険)は、あなたの年代やライフスタイルによって加入の必要性や必要となる保障が変わってきます。

ここでは、20代から50代の年代で必要となり得る保障や、ライフスタイル別に見る必要性について見てみましょう。

20代

20代の保険選びについては、扶養家族がいるのかどうかで場合を分けて考える必要があります。

扶養家族がいる場合

万が一のときのことを考えて、残された扶養家族のその後の生活資金確保のために死亡保障を厚くする必要があります。

扶養家族がいない場合

死亡や病気のリスクが少ない20代においては、死亡保障の大きな生命保険(死亡保険)の加入の必要性は低いかもしれません。

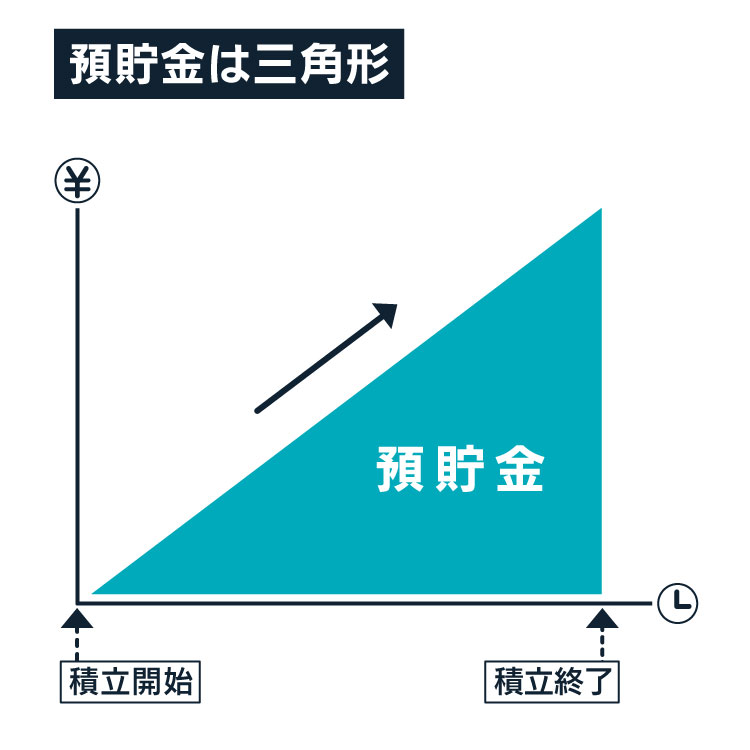

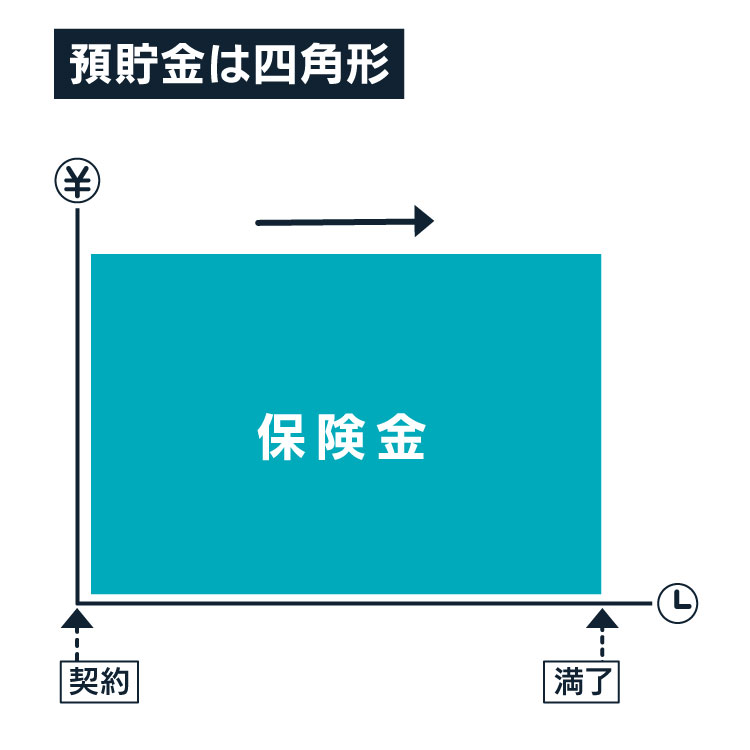

しかし、20代といえども、万が一のときのリスクに備えることは必要です。よく、将来のリスクに備えるために預貯金と保険が比較されることがあります。「預貯金は三角、保険は四角」という言葉を聞いたことがあるでしょうか。

これは、預貯金は備える金額を増やしていくのに時間的経過が必要であるのに対して、保険は最初から満額の備えができる、つまり少ない保険料で高額な保険金を設定できるということを表しています。

このことから、保険は預貯金よりもリスクに対する備えに適しているということが分かります。

関連記事:預貯金と生命保険の違いって?

30代

30代の保険選びでは、結婚して配偶者や子どもといった扶養家族ができるケースにおいては、死亡保障はしっかりと準備しましょう。

死亡保障の具体的な金額の決め方は、残された扶養家族のその後の生活資金にどのくらいの資金が必要なのかを算出しておく必要があります。

関連記事:必要な生活資金やかかる費用はこちら

なお、夫婦共働きのケースと夫が世帯主で妻が専業主婦の場合でも、死亡保障の具体的金額の算定の方法は変わってきます。

夫婦共働きのケース

たとえば、家計における夫と妻の収入の比率で死亡保障金額を考えるということがあります。

親世帯と同居して、親も扶養家族に含まれている場合には、その分も死亡保障金額に上乗せする必要があるでしょう。

扶養家族がいないケース

自身の葬儀代などの死後整理資金の確保を考えればよいでしょう。

その場合でも、結婚するための準備や親の介護などを想定される場合には、扶養家族がいる方と同様の考え方となります。

40代

40代は収入が増える代わりに、子どもも中学・高校・大学と進学するので教育費がかかり、住宅を購入していれば住宅ローンなどもあり、何かと支出も増える時期です。

40代に必要な生命保険(死亡保険)の保障は、扶養家族がいる場合は残された扶養家族の生活費用と、さらに子どもがいる場合は子どもの今後の教育費などを算出して、自分の預貯金等の資産を換算し、資金計画とライフプランに合わせて検討しましょう。

関連記事:必要な生活資金やかかる費用はこちら

当然、夫婦共働きの場合はその分死亡保障は少なくできますし、親の介護をしている場合は、その分死亡保障は上乗せが必要です。

住宅ローンがある場合、団体信用生命保険に加入していれば残された扶養家族の生活費用のうち住宅費用の心配がなくなるため、その分死亡保障額を減額できます。

団体信用生命保険(だんたいしんようせいめいほけん)

債務者である世帯主に万が一のことがあったときに、保険金で住宅ローンの残債が弁済されるため、住宅ローンが残ることはない。

関連記事:40代の生命保険

50代

50代は子どもが大きくなり、成人して独立する方もいるでしょう。また収入面でもピークを迎える反面、

- 定年退職

- 老後の生活

- 親の介護 など

も考えなければならない時期です。

この時期に大切なことは、資金計画とライフプランをしっかりと見直し、あといくら稼げるのかという具体的金額や、保有資産の内容と生命保険(死亡保険)の保障内容を把握することです。その上で、必要な死亡保障の具体的金額を見極めましょう。

子どもが独立すれば、子育て費用が不要となる分、死亡保障の必要金額は減額できます。

ただし、この頃から将来的な相続に備えて、子どもが2人以上いる場合には代償分割に備えた生命保険(死亡保険)なども検討する必要があるかもしれません。

代償分割(だいしょうぶんかつ)

遺産分割の分割方法の1つで、分割できる財産が不動産などのように現物分割ができない場合に、不動産を相続する相続人から不動産を相続しない相続人に代償金を渡す方法。

また、老後の生活費用や医療費用、親の介護費用などへの備えもしておく必要性が高まる時期でもあります。

関連記事:これから老後を迎える方のための生命保険

独身の場合

独身で扶養家族がいない場合には、高額な死亡保障は必要ないので、葬儀代などの死後整理資金の確保に主眼を置いて、生命保険(死亡保険)の加入を検討しましょう。

ただし、独身の場合でも、将来結婚するときのために準備しておく必要があると思う人は、死後整理資金プラスアルファの死亡保障のある生命保険(死亡保険)の加入を検討してもよいかもしれません。

若いうちに加入する方が、保険料も割安になるからです。

独身でも扶養家族がいて家計を支えている人の場合は、しっかりとした死亡保障のある生命保険(死亡保険)の加入を検討しましょう。

独身の場合は、扶養家族がいるのかいないのかにより、生命保険(死亡保険)の加入の必要性と死亡保障の程度を考慮して、さらには自身の資金計画とライフプランに基づき、生命保険(死亡保険)の設計をすることが大切です。

関連記事:独身の生命保険選びの3つのポイント

主婦の場合

主婦の場合、夫に収入があり生命保険(死亡保険)に加入していれば死亡保障の必要性はないと思われる方もいらっしゃると思います。

しかし、公益財団法人生命保険文化センターの統計※1によると、夫婦共に生命保険に加入している世帯は75.3%と、夫だけでなく妻も生命保険(死亡保険)に加入しているケースが多いことがわかります。

※1 出典:公益財団法人生命保険文化センター 平成30年度「生命保険に関する全国実態調査」

また、主婦も、内閣府経済社会総合研究所国民経済計算部「家事活動等の評価について」※2の統計によれば、無償労働評価額が年齢平均304.1万円であることからすれば、家計に対してその分収入があるということになり、万が一のリスクに備えることは必要となります。

※2 出典:内閣府経済社会総合研究所国民経済計算部「家事活動等の評価についてー2011年データによる再推計ー」

子どもがいる場合

子どもがいるケースでの生命保険(死亡保険)選びで気をつけることは、死亡保障額を手厚くすることです。

子どもを育てるのにはいくらくらいの費用がかかるかも、きちんと理解しておくことが必要です。子育て費用には、子どもの

・出産費用や食費、医療費、生活用品費などの「養育費」

・保育費、学校教育費、学校外活動費などの「教育費」

がかかります。文部科学省の統計によると、公立(国立)および私立の幼稚園から大学まで通学した際にかかる教育費は、以下のとおりです。

公立 | 私立 | |

|---|---|---|

幼稚園 | ¥701,841 | ¥1,447,176 |

小学校 | ¥1,933,860 | ¥9,169,422 |

中学校 | ¥1,435,662 | ¥3,980,799 |

高等学校 | ¥1,352,586 | ¥3,120,504 |

大学 | ¥2,436,532 | ¥4,578,578 |

大学院 | ¥1,353,600 | ¥1,842,720 |

- ※幼稚園3年、小学校6年、中学高校各3年、大学4年、大学院2年で計算

- ※幼稚園〜高等学校までは、学校外活動費(塾代など)を含む

- ※高等学校は、学校給食費を含まない

- ※高等学校は、全日制を前提

- ※大学・大学院の学費には、学校外活動費その他教科書代、交通費、生活費等は含まず

※出典 文部科学省「平成30年度 子供の学習費調査」/「私立大学等の平成29年度入学者に係る学生納付金等調査結果について」/「平成30年度学生納付金調査結果」/「国立大学等の授業料その他の費用に関する省令」

上記の費用を見てのとおり、出産育児一時金や児童手当など公的助成もありますが、それだけでは到底まかないきれる額ではありません。

子どもがいる場合の死亡保障額の算出をする際には上記の金額を参考にして、ご自身の資金計画やライフプランに合わせた生命保険(死亡保険)選びを行いましょう。

関連記事:子供は医療保険にいつから入るべき?

(3)生命保険の加入率

生命保険文化センターによると、年代別の生命保険への加入率は加入率が一番少ない85歳〜89歳であっても69.5%の人が加入しており、40歳〜64歳においては実に90%以上もの人が何らかの生命保険に加入しています。

※出典:公益財団法人生命保険文化センター「平成30年度生命保険に関する全国実態調査」

その背景として、公的保障もある一方で「公的保障と私的保障(生命保険、個人年金等)の両方でお金を準備する必要性がある」と考えている人が、全体のおよそ8割を占めていることが挙げられるでしょう。

(4)遺族の生活必要額

あなたに万一のことが起きた場合、残された家族の生活費はいくら必要となるのでしょうか。

世帯主に万一のことが起きた際に遺族が生活とする必要額は、以下の計算式で計算が可能です。

生活必要額 ー 収入見込金額 = 死亡保障としての不足額

現時点で生活のため資金が足りているのかどうか、その考え方と計算のしかたの詳細についてはこちらの記事を参考に一度考えてみましょう。

3. 生命保険(死亡保険)のメリット・デメリット

それぞれのメリット・デメリットは下記の通りです。

死亡保険のメリット・デメリット

メリット | デメリット |

|---|---|

生命保険(死亡保険)全体が相続税対策として利用することができる | 預貯金その他で万一の時の生活資金が十分に確保されている等、そもそも必要ではない場合もある |

生命保険料控除を利用して所得税・住民税の節税ができる |

定期保険のメリット・デメリット

メリット | デメリット |

|---|---|

定期保険は、少ない保険料で大きな額の死亡保障を用意することができる | 定期保険は、保障期間内の死亡でなければ満期になっても保険金が支払われない |

定期保険は、更新をした場合、更新時の年齢で保険料を再計算するため保険料が上がる |

収入保障保険のメリット・デメリット

メリット | デメリット |

|---|---|

収入保障保険は、定期保険より少ない保険料で無駄のない死亡保障を用意することができる | 収入保障保険は、受取総額でみると、時の経過とともに徐々に減っていく逓減定期保険の一種であるため満期が近くなると受け取ることができる死亡保障額は小さくなる |

終身保険のメリット・デメリット

メリット | デメリット |

|---|---|

終身保険は、一生涯の死亡保障を用意することができる | 終身保険は、解約返戻金がある分、保険料が高くなり、大きな金額の死亡保障を用意するには向いていない |

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)