がん保険の選び方・見直し方についてファイナンシャルプランナーが徹底的に解説!

![]()

![]()

こちらの記事では、がん保険の選び方・見直し方についてファイナンシャルプランナーが徹底的に解説します。がん保険を選ぶ際の注意点や保険料の節約方法などにも触れておりますので、ぜひ参考にしてみてください。

1. がん保険の選び方

がん保険は、すべての人に必要というわけではありません。

まずはがんに罹患した際にどれくらいの費用がかかり、がん保険に加入するとどのような保障を得られるのかを把握しましょう。

(1)がん保険が必要かどうか知る

がんの治療費(自己負担額)はいくら?

公的制度や民間保険料を含めた自己負担額

厚生労働省によると、がんの治療にかかる費用は平成24年度の自己負担額(年間)で平均92万円でした。自己負担額の主な平均費用は、下記の通りです。

自己負担額の平均費用※1(該当者)※2 | |

入院 | 28万円(76%) |

外来 | 24万円(98%) |

健康食品・民間療法 | 26万円(36%) |

民間保険料 | 36万円(62%) |

自己負担額はがんの種類や進行状況、医療費の自己負担割合などで大きく異なります。

民間の保険金給付や公的な高額療養費制度等の償還・給付額は平均61万円で、自己負担額から償還・給付額を引いた実質的な負担額は平均21万円になります。

償還・給付の平均金額は、下記の通りです。

がんの治療費に対する償還・給付額 | |

医療保険制度など | 平均償還・ |

民間の保険給付 | 105万円(49%) |

高額療養費 | 29万円(25%) |

医療費還付※3 | 9万円(33%) |

※参考:科学研究費補助金 第3次対がん総合戦略研究「がんの医療経済的な解析を踏まえた患者負担の在り方に関する研究」(研究代表者:濃沼信夫、平成 24 年度報告書)

※1:費用は該当者の平均金額

※2:(該当者)は全調査対象者にしめる該当者の割合

※3:医療費控除による税金の還付

民間の保険給付にあたるのは、医療保険・がん保険の各種給付金です。

基本的に、給付金は契約時に自由に金額を設定でき、特にがん保険の診断給付金などは最低でも50万円からとなるため高額になる傾向があります。

一方、高額療養費や医療費控除は超過分を払い戻すもので、多数回該当などもあり、還付金額は低い傾向にあります。

高額療養費制度(こうがくりょうようひせいど)

同一月内にかかった医療費が高額となり、自己負担限度額を超えた場合に、超過分が還付される制度。加入の健康保険への支給申請が必要になる。

高額療養費制度、医療費控除などの様々な制度を利用しても自己負担額は必ず発生するので、医療保険・がん保険をうまく活用しましょう。

世帯の医療費の自己負担額が年間10万円(その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額)を超える場合は、医療費控除の対象となります。

確定申告の時期に医療費控除の還付申告を行いましょう。

医療費控除(いりょうひこうじょ)

同一年内(1月1日〜12月31日)に、本人及びその家族が支払った医療費の一部を課税対象となる所得金額から控除することで還付金として払い戻される制度。医療費控除額は最高で200万円。同一世帯員であれば、加入している健康保険が異なっても合算が可能。確定申告の時期(例年2月15日前後から3月15日前後)に管轄の税務署への還付申告が必要となる。

※2020年7月時点の法令制度に基づく。

なお、所得税の計算方法については2020年度(令和2年度)分より変更となります。詳細については最寄りの税務署または税理士にご相談・ご確認ください。

関連記事:医療費控除の仕組みと計算

高額療養費制度に該当しない場合でも医療費控除を適用できる可能性がありますし、高額療養費制度と医療費控除の併用も可能です。

そのため、実質の自己負担額が下がる可能性があります。

部位・ステージ・自己負担割合別自己負担額

がんの部位別、ステージ別、自己負担割合別の自己負担額と平均償還・給付額をみていきましょう。

部位別の自己負担額と償還・給付額 | ||

部位 | 平均自己負担額 | 平均償還・給付額 |

大腸がん | 126万円 | 98万円 |

肺がん | 108万円 | 75万円 |

乳がん | 66万円 | 44万円 |

胃がん | 102万円 | 65万円 |

前立腺がん | 97万円 | 40万円 |

がんの部位別における実質自己負担額は、22万円から57万円となっています。

ステージ別の自己負担額と償還・給付額 | ||

ステージ | 平均自己負担額 | 平均償還・給付額 |

ステージⅠ | 69万円 | 55万円 |

ステージⅡ | 67万円 | ― |

ステージⅢ | 91万円 | ― |

ステージⅣ | 114万円 | 64万円 |

がんのステージ別の自己負担額はステージが上がるほど医療費が膨らむため、実質自己負担額も増加傾向にあるようです。

自己負担割合別の自己負担額と償還・給付額 | ||

自己負担割合 | 平均自己負担額 | 平均償還・給付額 |

3割の人 | 104万円 | 78万円 |

1割の人 | 59万円 | 28万円 |

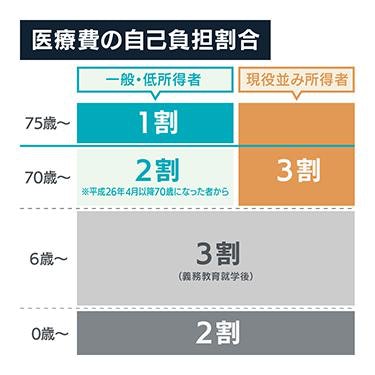

※現在の自己負担割合は年齢によって3割・2割・1割に区分されている。平成26年3月以前は70歳未満が3割負担、70歳以上が1割負担。

上表の自己負担割合は、6歳以上70歳未満および70歳以上でも現役並み所得者の場合は3割負担となります。

ここまでみてきた自己負担額と平均償還・給付額は、あくまでも目安としてください。

がん治療における公的制度のデメリット

高額療養費制度も所得税の医療費控除も、どちらも医療費の自己負担額を減らす制度ではありますが、実際に還付(払い戻し)されるまでに時間がかかるデメリットがあります。

還付までにかかる期間の目安 | |

高額療養費制度 | 3ヶ月以上 |

医療費控除 | 約1年 |

高額療養費制度は、保険医療機関等から提出される診療報酬明細書の確認が必要であることから、健康保険へ支給申請してから還付までに診療月を基準として3ヶ月以上の時間がかかります。

また、医療費控除は医療費を支払った年の翌年2月中旬から3月中旬に還付申告を行うものであるため、実際の払い戻しがあるまで1年近い時間がかかります。

所得税の還付申告から還付までの時間は約1ヶ月前後、住民税の控除は翌年の6月以降からとなるため、非常に時間がかかかります。

今すぐにまとまった金額の医療費が必要となる局面において、がん保険・医療保険の給付金は非常に有効であるといえます。

(2)自分に合う保障内容を知る

従来型の「入院給付金」、「診断給付金」と「治療給付金」どれを選ぶ?

診断給付金、治療給付金と入院給付金それぞれの特徴は以下の通りです。

診断給付金

1.がんと診断確定された時点で受け取れる一時金

2.金額は契約時に定めた金額となる

「50万円」「100万円」「200万円」など

3.給付回数は保険会社によって異なる

「初回のみ(保険期間を通じて1回のみ)」「2年に1回まで受け取れて、回数は無制限」 「1年に1回まで受け取れるが、通算5回まで」 「2回目以降は入院した場合のみ給付」など

4.上皮内新生物の保障は保険会社によって異なる

「悪性新生物(がん)と同額保障」「悪性新生物(がん)の半額保障」など

治療給付金

1.保険会社が定めるがんの治療を受けた際に受取れる給付金

2.金額は契約時に定めた金額となる

「10万円」「◯万円」「治療内容毎に◯万円」など

3.給付回数は保険会社によって異なる

「月に1回、10万円(回数無制限)」「治療を受けた月ごとに10万円:通算600万円まで」など

4.上皮内新生物の保障は保険会社によって異なる

「悪性新生物(がん)と同額保障」「悪性新生物(がん)の半額保障」など

入院給付金

1.入院1日につき受け取れる定額の給付金

2.金額は契約時に定めた金額となる

「1日1万円」「1日5,000円」など

3.支給日数は無制限がほとんど

4.手術の保障がセットの場合あり

「診断給付金」「手術給付金」「入院給付金」といっても、契約するがん保険によって異なります。がん保険の契約内容が

・診断給付金の金額が低い場合

など、トータルの医療費をカバーしきれない可能性が出てくるため、入院給付金や手術給付金と診断給付金のバランスに注意をしましょう。

「診断給付金」だけでは長期入院や再発などで何年も入退院を繰り返し医療費が高額になった場合に、必要な給付が受けられない可能性もあります。

「診断給付金」と「入院給付金」はそれぞれにメリット・デメリットがありますので、保険の専門家に相談して検討をしましょう。

関連記事:医療保険の入院給付金のしくみ

診断給付金は「初回限定」か「無制限」どちらを選ぶ?

診断給付金の初回限定と無制限の選択では、「無制限」を選ぶことをおすすめします。理由は、下記の2つです。

1.がんは再発・転移する可能性がある病気である

部位によって異なりますが、がんには再発・転移する可能性があります。

5年相対生存率という指標を見ることで、再発・転移の可能性が高いがんかどうかを知ることができます。

5年相対生存率(ごねんそうたいせいぞんりつ)

がんの治療(手術など)から5年経過して検査でがん細胞が確認されなければ、そのがんは治癒したものとして考えることができ、5年相対生存率の高いがんは再発・転移の可能性が低いがんといえる。

2009年から2011年にがんと診断された人の5年相対生存率は男女計で64.1%(男性62.0%、女性66.9%)で、がんと診断され治療を受けた人のうち3人に1人は5年後にがんで死亡していることになります。

部位別では前立腺、甲状腺、皮膚、乳房(女性)、喉頭、子宮体部の5年相対生存率が高く、膵臓、胆のう・胆管、肺、脳・中枢神経系、肝臓、食道、多発性骨髄腫、白血病は5年相対生存率が低くなっています。

2009-2011年診断例の | |||

部位 | 男 | 女 | 男女計 |

全部位 | 62.0 | 66.9 | 64.1 |

口腔・咽頭 | 60.7 | 69.4 | 63.5 |

食道 | 40.6 | 45.9 | 41.5 |

胃 | 67.5 | 64.6 | 66.6 |

大腸 | 72.4 | 70.1 | 71.4 |

結腸 | 72.8 | 69.4 | 71.2 |

直腸 | 71.7 | 71.9 | 71.8 |

肝および肝内胆管 | 36.2 | 35.1 | 35.8 |

胆のう・胆管 | 26.8 | 22.1 | 24.5 |

膵臓 | 8.9 | 8.1 | 8.5 |

喉頭 | 81.8 | 81.7 | 81.8 |

肺 | 29.5 | 46.8 | 34.9 |

皮膚※1 | 94.4 | 94.6 | 94.6 |

乳房 | ― | 92.3 | 92.3 |

子宮 | ― | 78.7 | 78.7 |

子宮頸部 | ― | 76.5 | 76.5 |

子宮体部 | ― | 81.3 | 81.3 |

卵巣 | ― | 60.0 | 60.0 |

前立腺 | 99.1 | ― | 99.1 |

膀胱 | 76.5 | 63.0 | 73.3 |

腎・尿路 | 70.4 | 64.8 | 68.6 |

脳・中枢神経系 | 34.1 | 37.4 | 35.6 |

甲状腺 | 91.3 | 95.8 | 94.7 |

悪性リンパ腫 | 66.4 | 68.6 | 67.5 |

多発性骨髄腫 | 41.9 | 43.6 | 42.8 |

白血病 | 43.4 | 44.9 | 44.0 |

※1:悪性黒色腫を含む

※出典:国立がん研究センターがん情報サービス「地域がん登録によるがん生存率データcancer_survival(1993-2011).xls」

2.一度がんに罹患すると保険の加入が難しくなる

一度がんに罹患すると手術などの治療で治ったとしても、再発・転移という性質から、保険への加入が難しくなります。

加入しているがん保険の診断給付金の給付の条件が「診断確定時に初回のみ」となっている場合は、再発・転移の際に一時金を再び受け取ることができません。

一方、がん診断給付金の給付条件が「無制限(◯年に1回等の制限あり)」の場合は、再発・転移したとしても制限の条件から外れていれば受け取れる可能性があります。この場合、保険料は「診断確定時に初回のみ」より高くなります。

入院給付金や治療ごとに支給される給付金(手術給付金や放射線治療給付金など)を手厚くし、診断給付金を「診断確定時に初回のみ」という商品を選択し保険料を抑えるという手段もあります。

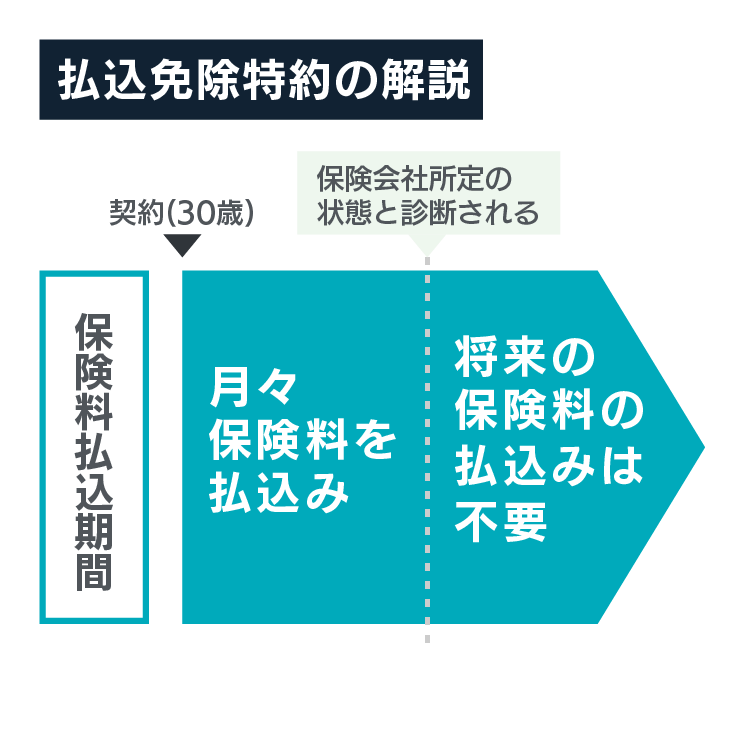

がん保険料払込免除特約は付加する?

がん保険料払込免除特約(がんほけんりょうはらいこみめんじょとくやく)

初めて悪性新生物(がん)と診断確定されたとき、以降の保険料の払込が免除される特約。払込免除の条件は保険会社によって異なる。

がんは再発・転移の可能性がある病気であること、罹患した場合、医療費が高額になりがちである点を踏まえると、保険料の負担が無くなることは大きなメリットです。

一方で、保険料払込免除特約を付加することで特約保険料がかかるため、保険料がその分高くなります。

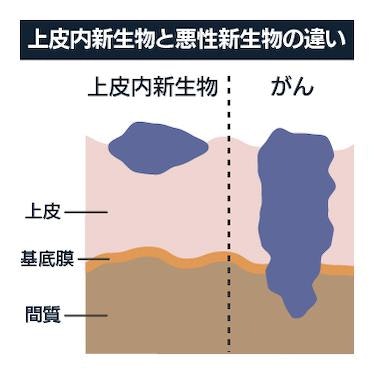

「悪性新生物」と「上皮内新生物」、保障額は同額を選ぶ?

保険会社や商品によって異なりますが、古いがん保険の中には、上皮内新生物が保障の対象外である場合があります。

上皮内新生物(じょうひないしんせいぶつ)

がん細胞が臓器の表面を覆っている上皮内にとどまり基底膜をこえていないもの。

現在でも上皮内新生物の場合は、悪性新生物の保障額の半額以下となるがん保険などがあります。理由としては、上皮内新生物は「湿潤(しつじゅん)」「転移」の可能性が低いと考えられているためです。

もちろん、上皮内新生物についても同額保障のがん保険もあります。

悪性新生物(あくせいしんせいぶつ)

がんが上皮内にとどまらず基底膜を突き抜け間質と呼ばれる組織まで浸潤したもの。

悪性新生物は、臓器内部を傷つけ転移する可能性もあります。

上皮内新生物は、他の疾病と同様に手術で切除可能で転移の可能性も低いため、通常の入院特約の保障である程度カバーできます。

ただし上皮内新生物が多いのは子宮頸部で、子宮頸がんになる前の状態でも治療を行いますので、女性の場合は保障を手厚くするのも選択肢の1つです。

がん先進医療特約は必要?

がん先進医療特約は必要だと断言できませんが、付加することをおすすめします。おすすめする理由は、以下の2点です。

・先進医療特約の保険料は一般的に安いものであるため

技術別 先進医療1件あたりの費用 | |

陽子線治療 | 約270万円 |

重粒子線治療 | 約309万円 |

※先進医療合同会議の「令和元年度実績報告(平成30年7月1日~令和元年6月30日)」の先進医療費総額と件数より計算

先進医療特約が必要と断言できない理由は、実際に給付を受ける機会が少ないからです。

厚生労働省・先進医療合同会議の「令和元年度実績報告」によると、直近の先進医療の実施状況は下記の通りです。

先進医療実施状況 | |

先進医療の種類(令和元年6月30日現在) | 88種類 |

患者数(平成30年7月~令和元年6月) | 39,178名 |

実施施設数(令和元年6月30日現在) | 1,184施設 |

年間4万名近い患者が先進医療を受けていると聞くと多く感じますが、「多焦点眼内レンズを用いた水晶体再建術(白内障の手術)」※が全体の8割以上占め、がんで利用の多い「陽子線治療」は年間1,295件、「重粒子線治療」は720件と多くはありません。

年間の新規がん患者数約100万のうち先進医療を受ける人は1%にも満たないので、がん先進医療特約は必ず必要とはいえません。

しかし先進医療により命が救われるなら、高額でも治療を望む人は多いでしょう。

がん先進医療特約の保険料は数百円ですから、がん治療の選択肢を増やし、安心して治療に専念できるように特約付加をおすすめします。

※2020年4月1日から「多焦点眼内レンズを用いた水晶体再建術」は先進医療から削除された。

関連記事:先進医療の費用と利用の可能性

入院給付金や通院給付金は必要?

入院給付金や通院給付金の必要性については、他の給付金の加入状況によって異なります。

理由は、診断給付金や治療ごとに支給される給付金(手術給付金・放射線治療給付金・抗がん剤治療給付金など)で手厚い保障を準備していれば、必要性は低くなることもあるからです。

がんのステージが進行し、体に負担の大きい治療を受けることで入院が長期化した場合、差額ベッド代や自己負担となる項目での費用も高額になってくるでしょう。このような場合、支給日数無制限の入院給付金があれば安心です。

通院給付金は、通院による治療が増え交通費などもかかることから注目されていますが、入院が必要な場合と比較して優先度は低くなります。

「診断給付金」や治療ごとに支給される給付金の活用を前提に、保険料を抑えるのも選択肢の1つです。

がん保険ではなく「医療保険+がん特約」ではダメ?

医療保険に付加できるがん特約も近年は充実していることから、わざわざがん保険に加入するメリットは何だろうと考える方もいるでしょう。

一般的に医療保険を選ぶか、がん保険を選ぶかは以下のように選択します。

・保険料を抑えながらある程度の保障を準備したい場合 →「医療保険+がん特約」

・多少保険料が増えてもがん保障を手厚くしたい場合 →「医療保険+がん保険」

最近の医療保険では先進医療給付金はもちろん、診断給付金が出る商品もあり、加入内容によってはがん保障を充実させることも可能です。

注意点は、がん保険の通院給付金は入院の有無に関わらず支給されるものが多いのに対し、医療保険の通院は入院後の通院が対象となるケースが多いことです。

また「放射線治療給付金」など入院なしで受ける治療に対する保障もないため、給付される条件には注意が必要です。

(3)適切な支払い方法と保険期間を知る

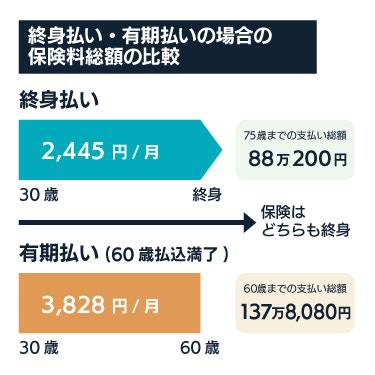

支払い方法は「有期払」と「終身払」のどちらが良い?

保険料の支払い方法に「有期払」を選択すると、

・長生きした場合に総払込保険料を少なくできる

・老後の保険料負担をなくせる

などのメリットもありますが、途中で解約した場合や早期に死亡した場合に保険料が無駄になる可能性があります。

終身型がん保険の有期払保険料は、払込完了後の保障に対する保険料を前払いする形で計算されます。

将来の保険料を先に支払うことになるので、解約したり早期死亡した場合、先払いした保険料は戻らないか、戻っても少額になります。

将来に保障の見直しをする可能性がある人は、有期払はおすすめできません。

保険期間は「定期タイプ」と「終身タイプ」のどちらが良い?

がん保険では、保険料の更新がなく、払込保険料の総額が少ない終身タイプへ加入する人が多くなっています。

医療技術の進歩や公的医療保険制度の変遷など、20年後・30年後の医療リスクや、必要な保障は大きく変化していることを想定し、将来的に保障の見直しを考慮するならば定期タイプをおすすめします。

保険料の変わらない終身タイプは、リスクの高い高齢時の保険料を若いときに前払いしています。

この前払い分が無駄にならないよう、将来の保障を見直す可能性が高い場合は「定期タイプ」に加入する方が保険料を節約できます。

(4)保障内容と保険料のバランスは取れているかどうか

保障内容と保険料のバランスが取れているかどうかを見極めるポイントは「同じ保障内容なら安いものを選ぶこと」です。

もし自分だけでは保障内容と保険料のバランスが取れているか確認するのが難しい場合は、複数の保険会社を取り扱う保険代理店に相談するのがおすすめです。

もちろん保険代理店に見積もりや資料を請求したり、保険相談をしても必ず保険に加入しなければいけないということはありませんので、気軽に相談してみるとよいでしょう。

関連記事:がん保険の選び方ポイント

2.年代別・性別ごとのがん保険の選び方

がん保険は加入する必要があるものなのでしょうか?

がんの罹患率は年代ごと、性別ごとに変化するため、がん保険の必要性も年代ごとに変わってきます。

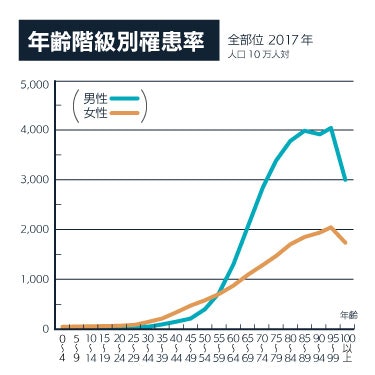

まずは、年代別のがん罹患率(がんになる確率)についてみていきましょう。

がんの罹患率の傾向は、若年層(0〜29歳)までは極めて低く、30代以降に徐々に高くなっていくことが読み取れます。また、60代以降は急激に高くなっています。

性別ごと、年齢別のグラフは下記の通りです。

※出典:国立がん研究センターがん情報サービス「がん登録・統計」(全国がん登録)

性別で比較すると、20〜55歳未満までは女性のがん罹患率が男性のがん罹患率よりも高く、56歳以降は男性のがん罹患率が女性と比べて非常に高くなっています。

それでは、20代から60代それぞれの年代におけるがん保険の選び方を見ていきましょう。

(1)20代のがん保険の選び方

20代はがん罹患率(がんになる確率)が低いため、がん保険に加入する必要性は他の年代と比べて低い傾向です。

ただし、前述の「年齢階級別がん罹患率」の表からもわかる通り、20代女性のがん罹患率は男性と比べて高いため、女性は保険料負担に問題がなければがん保険を備えても良いでしょう。

男女別「現在年齢別がん罹患リスク」

現在年齢別がん罹患リスク

現在年齢◯歳の人が◯年後までにがんと診断される確率をあらわしたもの。

たとえば、現在20歳の男女の現在年齢別がん罹患リスクは以下のとおりです。

男性の場合 | |

年数 | 累積罹患リスク |

10年後 | 0.3% |

20年後 | 0.9% |

30年後 | 2.5% |

40年後 | 7.6% |

50年後 | 21.8% |

60年後 | 43.6% |

生涯 | 65.6% |

女性の場合 | |

年数 | 累積罹患リスク |

10年後 | 0.4% |

20年後 | 2.0% |

30年後 | 6.0% |

40年後 | 12.2% |

50年後 | 21.1% |

60年後 | 32.7% |

生涯 | 50.2% |

※出典:国立がん研究センターがん情報サービス「がん登録・統計」

地域がん登録に基づく累積罹患リスク:年齢階級別累積罹患リスク(2003-2015年)より抜粋

現在20歳の男性が10年後(30歳)までにがんと診断される確率は0.3%、20歳の女性は0.4%となっていることからも、20代はがんになる確率は低いことがわかります。

しかし、20代のがん罹患率はゼロではないため、「万が一がんになった場合に高額になりがちな医療費の負担をどうするのか?」という問題が起きることが考えられます。

20代のライフイベントは主に就職や結婚などが挙げられますが、”家族のため”よりも”自分のため”の保障をどうするかを考えるようにしましょう。

20代のがん保険の選び方ポイント

20代のがん保険選びで検討するポイントは3つ。

2.働きながらがん治療をすることができるのか

3.働けない場合に自分の医療費・生活費を預貯金で賄うことができるのか

がん保険の保険料負担に無理がなく、がん罹患時に治療しながら働くことが難しいかつ、医療費・生活費を預貯金で賄うことが厳しい場合には、がん保険の加入を検討する余地があります。

20代ががん保険に加入するメリット・デメリット

がんになる確率が低い20代で、がん保険に加入するメリット・デメリットはどのようなものがあるのでしょうか?

20代でがん保険に加入するメリットは、

・若いうちに契約することで保険料を安く抑えられる(契約年齢が上がると保険料が上がる)

・健康なうちに契約することで、病気になると保険加入が厳しくなる事態を避けることができる

の3点です。20代でがん保険に加入するデメリットは、下記の2点です。

・終身がん保険を選んだ場合に、医療技術の進化にがん保険の保障が対応しきれない可能性がある

以上の点を踏まえて、20代でがん保障を準備する場合は、将来の保障見直しをする可能性が高いことを考慮して、診断給付金もしくは治療給付金を受け取ることができる「定期タイプ」での加入をおすすめします。

(2)30代のがん保険の選び方

30代も20代と同じく、女性のがん罹患率が男性と比べて高いため、女性は保険料負担に問題がなければがん保険を備えても良いでしょう。

男女別「現在年齢別がん罹患リスク」

30歳の男女それぞれのがん罹患リスクについてみていきましょう。

男性の場合 | |

年数 | 累積罹患リスク |

10年後 | 0.6% |

20年後 | 2.2% |

30年後 | 7.4% |

40年後 | 21.7% |

50年後 | 43.7% |

生涯 | 65.8% |

女性の場合 | |

年数 | 累積罹患リスク |

10年後 | 1.6% |

20年後 | 5.6% |

30年後 | 11.8% |

40年後 | 20.7% |

50年後 | 32.5% |

生涯 | 50.1% |

※出典:国立がん研究センターがん情報サービス「がん登録・統計」地域がん登録に基づく累積罹患リスク:年齢階級別累積罹患リスク(2003-2015年)より抜粋

男性では40歳になるまでにがんと診断される確率が0.6%であるのに対して、女性では1.6%となっており、女性のがん罹患率の高さがわかります。

そして、50歳になるまでにがんと診断される確率の男女差は約2倍となっています。

また30代は、20代以上にライフイベントが重なりやすい時期でもあります。

例えば、

・出産・育児

・マイホーム・自動車の購入

・子どもの進学

などが考えられ、それぞれのライフイベントごとにまとまった資金が必要となることが特徴として挙げられます。

30代のがん保険の選び方ポイント

30代のがん保険選びで検討するポイントは3つ。

2.働きながらがん治療をすることができるのか

3.働けない場合に自分の医療費・家族を含めた生活費を預貯金で賄うことができるのか

基本的な検討のポイントは変わらないのですが、20代と違い各ライフイベントで必要となる資金が多いため、出来るだけ手元に預貯金を残しておくほうが望ましいといえます。

家族がいる場合には、家族の生活費なども含めて考える必要があります。

30代ががん保険に加入するメリット・デメリット

働きざかりや子育て世代が多い30代で、がん保険に加入するメリット・デメリットはどのようなものがあるのでしょうか?

30代でがん保険に加入するメリットは、

・若いうちに契約することで保険料を安く抑えられる(契約年齢が上がると保険料が上がる)

・健康なうちに契約することで、病気になると保険加入が厳しくなる事態を避けることができる

の3点です。30代でがん保険に加入するデメリットは、

です。以上の点を踏まえ、30代でがん保障を準備する場合は、将来の保障見直しをする可能性が高いことを考慮して、一時金(診断給付金もしくは治療給付金)が出る「定期タイプ」での加入をおすすめします。

もちろん、保険料が多少割高でも問題ないのであれば「終身タイプ」でも問題ありません。

がんの再発・転移を考えた時に、長期に渡る可能性があるため、可能な限り診断給付金もしくは治療給付金は複数回出るものを選びましょう。

30代のがんになる確率はあまり高くありませんが、がん患者が増え始める40代に備えてがん保険に加入するタイミングです。

30代女性の場合、30代・40代から急激に罹患率が高まることから、がん保険は子宮頸がんや乳がんへの備えを考慮して保険選びをしましょう。

子宮頸がんや乳がんなどをはじめとする、女性特有のがんに対して保障の手厚い「女性保険」や「女性プラン」がおすすめです。

関連記事:30代女性のがん保険の選び方

(3)40代のがん保険の選び方

40代はがんの罹患率が本格的に高まることから、20代〜60代で最もがん保険の加入率も高くなっています。

※出典:生命保険文化センター 令和元年度「生活保障に関する調査」

男女別「現在年齢別がん罹患リスク」

40歳の男女それぞれのがん罹患リスクについてみていきましょう。

男性の場合 | |

年数 | 累積罹患リスク |

10年後 | 1.6% |

20年後 | 6.9% |

30年後 | 21.3% |

40年後 | 43.6% |

生涯 | 66.0% |

女性の場合 | |

年数 | 累積罹患リスク |

10年後 | 4.1% |

20年後 | 10.4% |

30年後 | 19.5% |

40年後 | 31.5% |

生涯 | 49.4% |

※出典:国立がん研究センターがん情報サービス「がん登録・統計」地域がん登録に基づく累積罹患リスク:年齢階級別累積罹患リスク(2003-2015年)より抜粋

40歳の男性が50歳になるまでにがんと診断される確率が1.6%であるのに対して、女性では4.1%となっており、がん罹患する確率の男女差は約2.6倍です。

20代・30代に引き続き、依然として女性のがん罹患リスクが高いといえます。

40代のがん保険の選び方ポイント

40代は30代に引き続き、教育費や住宅ローンなどの経済的負担が最も重い時期です。

40代のがん保険選びで検討するポイントは3つ。

2.働きながらがん治療をすることができるのか

3.働けない場合に自分の医療費・家族を含めた生活費を預貯金で賄うことができるのか

30代同様、各ライフイベントで必要となる資金が多いため、出来るだけ手元に預貯金を残しておくほうが望ましいといえます。また家族がいる場合には、家族の生活費なども含めて考える必要があります。

40代ががん保険に加入するメリット・デメリット

40代ががん保険に加入するメリット・デメリットはどのようなものがあるのでしょうか?

40代でがん保険に加入するメリットは、

・がん保険を使う可能性が高くなる時期に備えられる(必要な時期に必要な保障を備えることができる)

・がん罹患率が高くなるタイミングで最新の保障でがんに備えることができる

の3点です。40代でがん保険に加入するデメリットは、以下の2点です。

・健康状態によってはがん保険に加入できない可能性がある

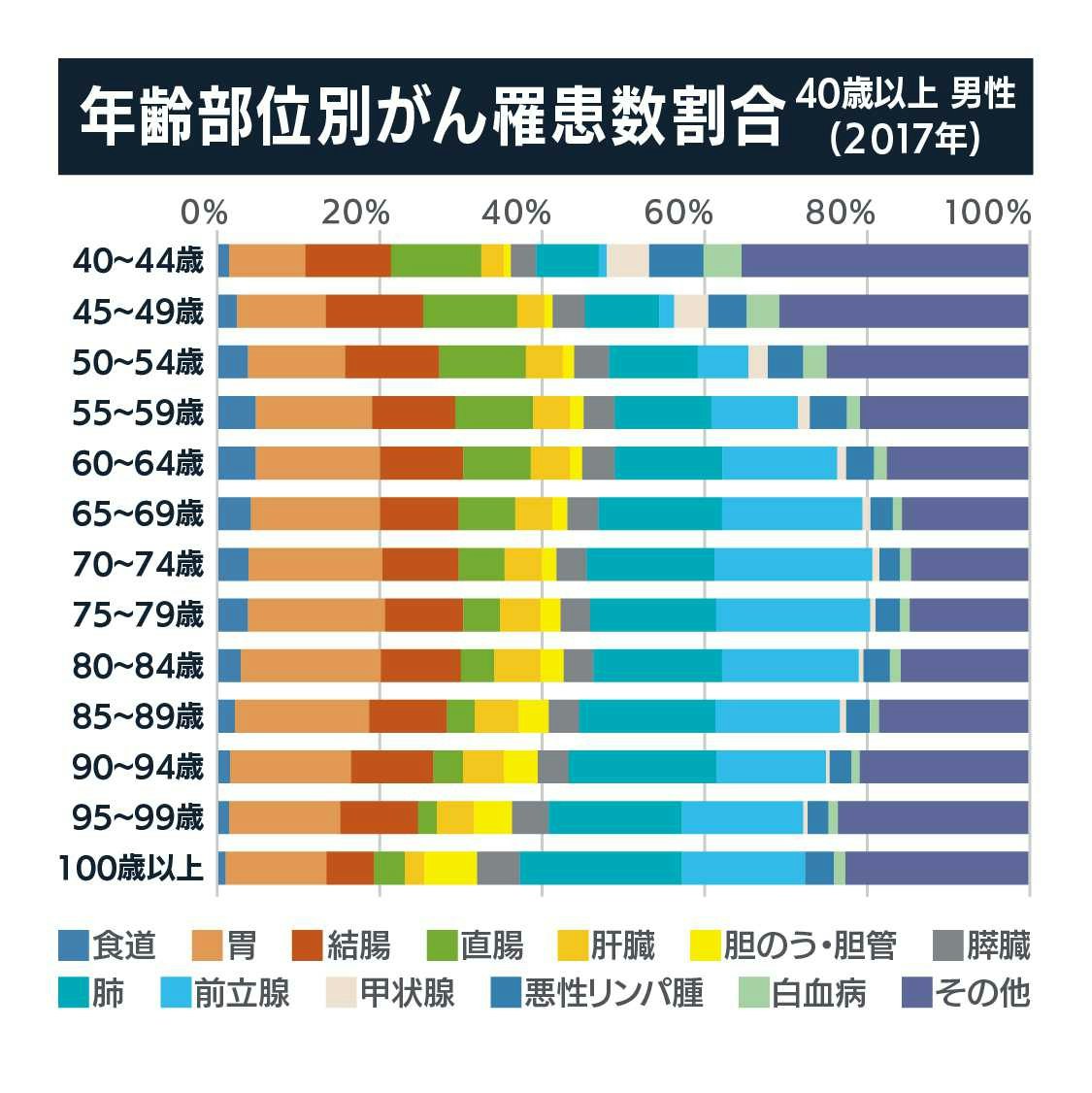

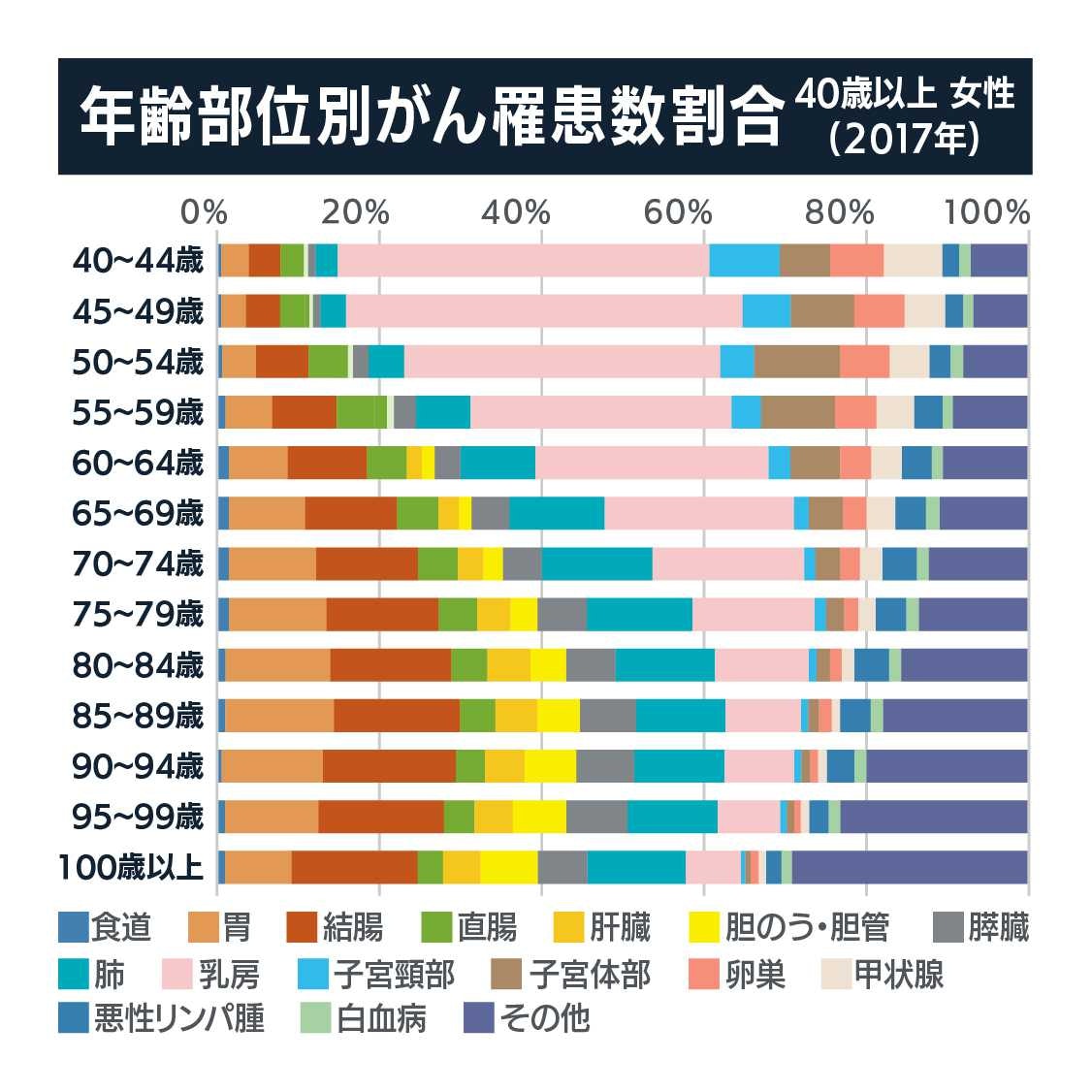

次に、40代以降の男女それぞれの「年齢部位別のがん罹患数の割合」についてみていきましょう。

男性は消化器系のがん(胃・大腸・肝臓)の罹患が多く、女性は乳がん・子宮がん・卵巣がんなどの女性特有のがんの罹患が多くなっていることが読み取ることができます。

以上の点を踏まえ、40代でがん保障を準備する場合は、特に男性は50代で急激にがん罹患率が高くなるため、40代後半以降は「終身タイプ」を選ぶことをおすすめします。

女性は、子宮頸がんや乳がんなどをはじめとする女性特有のがんに対して保障を手厚くするための「女性がん特約」の付加をしたり、女性向けにカスタマイズされている「女性保険」や「女性プラン」がおすすめです。

(4)50代のがん保険の選び方

50代は、将来の保障見直しの可能性が低くなるため「終身タイプ」がおすすめです。

年齢とともにがん保険に対するニーズが高まりますが、保険料も高くなります。

個々の状況によっては治療のための特約は残し、診断給付金を外して保険料を抑えるという選択肢もあります。

教育資金や住宅ローンの支払いが残っている場合は、治療費以外の出費も考慮した選択が必要です。さらに、50代は「老後資金」の準備も必要になりますので忘れないようにしましょう。

(5)60代のがん保険の選び方

がん保険以外は60代で満期・終了となったり、保障が不要になることもありますが、がんについては罹患率が50代→60代→70代と倍々で増加していくため、がん保険においてはますます必要性が高まります。

50代同様、治療のための特約は残し、診断給付金を外すなど保険料を抑えながら継続加入することが必要です。

また、既往症などで昔は再加入できなかった人も「引き受け基準緩和型保険」「無選択保険」といわれる商品がありますので検討してみましょう。

最後に注意が必要な項目として、古いがん保険に加入したままの場合が挙げられます。

古いがん保険では、上皮内新生物や通院治療・放射線治療の保障がないケースや、診断給付金は初回限定など給付制限のあるケースもあります。

必要な保障がカバーできているか、再点検しておきましょう。

3. がん保険を見直す場合のポイント

がん保険の見直しを検討する場合に、必ず確認すべきポイントは3つです。

(1)加入しているがん保険の保障内容が時代にあっているか

がん保険の見直しをする際に、まず確認することは現在加入しているがん保険の保障内容が時代に合っているかどうかです。

がんの治療は入院ありきだった時代から、今は通院だけでがんの治療ができる時代になり始めています。

.jpg)

古いがん保険になればなるほど、がん診断給付金の保障がないものがあったり、保障内容が入院や手術しかなく通院の保障がないものもあります。

いくら保険料が安いからといって保障内容の「古い」がん保険を続けていては、もしものときに満足に保険金や給付金を受け取ることができなくなってしまいます。

そうならないためにも、まずは現在加入しているがん保険の保障が時代に合っているかを確認しましょう。

(2)保障内容と保険料のバランスは取れているか

新しく検討するがん保険は、保障内容に比べて保険料が高くなっていませんか?

保障内容と保険料のバランスが取れていないと、無駄に高い保険料を支払う可能性が出てきます。

保障内容と保険料のバランスが取れているか確認するには、複数の保険会社のがん保険を比較することが一番のおすすめです。

・現在加入しているがん保険との比較,・複数のプランの新しいがん保険の比較

その中で保障内容がほぼ同様というものでも保険料をチェックして、より安いもの・より納得のいくものを選ぶと、失敗せずにがん保険に加入することができます。

(3)どこで見直しをするか

がん保険の見直しをする場合、最も大切なことは加入している以外の保険会社でがん保険の見直しをするということです。

これは、同じ保険会社に比較できるがん保険がもう1種類あるという確率は極めて低く、根本的な保障の見直しができないからです。

がん保険は保険会社ごとに保障内容が異なり、保険料にも差が出てきますので、必ず複数の保険会社で比較して見直すことが必要です。

一番簡単に見直しができるのが、複数の保険会社を取り扱っている「保険代理店」です。

保険代理店には経験豊富なFP(ファイナンシャル・プランナー)資格を持ったスタッフもいますので、納得いくまで説明してもらい見直しをすることができれば、あなたにぴったり合ったがん保険に加入することができますので、まずは気軽に相談してみましょう。

.png)

.jpg)

.jpg)

.jpg)

.jpg)