専業主婦はいくら年金をもらえる?受給額を増やす方法をFPが解説します!

![]()

公的年金制度は、人生における「大きな3つの万が一」をみんなで支えようとつくられたしくみです。基本的に2階建てであり、大きく2つの種類がありますが、将来受け取れる年金額は加入してきた年金の種類や期間などによって異なります。この記事では、専業主婦の方が加入する年金の種類や年金額、年金を増やす方法についてわかりやすく解説します。

専業主婦が加入する年金の種類

公的年金は、大きく以下の2つの種類に分けられます。

・厚生年金保険

国民年金は日本国内に住む20歳以上60歳未満の方全員に、加入が義務づけられている一方で、厚生年金保険の加入は主に会社員や公務員など、厚生年金保険の適用事業所で働く一定の要件を満たす方に限定されています。

日頃主に家事に従事する専業主婦の方は、通常これらの要件に該当しません。したがって、国民年金にのみ加入します。ただし、国民年金に加入する専業主婦と言っても、配偶者の働きかたによって国民年金の被保険者としての区分は異なります。詳しくみていきましょう。

配偶者が自営業の場合

配偶者が国民年金にのみ加入する自営業者等の場合、妻は配偶者同様に、国民年金の第1号被保険者となります。支払う国民年金保険料は所得に関わらず定額で、令和6年度の国民年金保険料は月16,980円です(毎年見直されます)。失業や前年の世帯の所得が一定額以下である場合などは、国民年金保険料の免除を受けることも可能ですが、原則として所得に関わらず、年金保険料の支払いが必要となります。

なお、妻の国民年金保険料を夫が負担した場合は、夫の所得控除に加えることも可能です。

例えば世帯主の課税所得金額が500万円なら、所得税・住民税あわせて年間およそ6万円程度の節税が見込まれます。

配偶者が会社員の場合

配偶者が厚生年金保険に加入している場合、一定の要件を満たす妻は「第2号被保険者の被扶養者」となり、国民年金の第3号被保険者となります。第3号被保険者の国民年金保険料は、配偶者の加入する厚生年金保険から国民年金制度に拠出金として拠出されているため、個別に支払う必要はありません。将来受け取れる基礎年金額を算出する際には、第3号被保険者期間は年金保険料を支払っているものとして扱われます。

第3号被保険者となるには、まずは被扶養配偶者であることの確認を受けることが必要です。そのためには、配偶者の勤務先を経由して届け出を出し、認定を受ける必要があります。

認定を受けるにあたっては以下のような要件があります。

(国内居住要件)住民票が日本国内にあること

※厚生年金保険の加入要件にあてはまる方を除きます。

要件を満たさず認定を受けられない場合は、第1号被保険者となります。

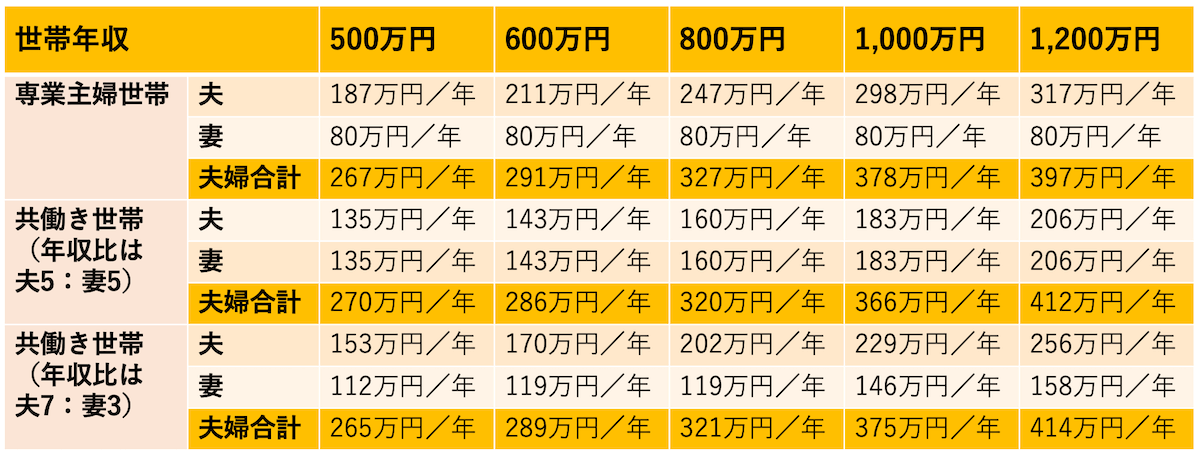

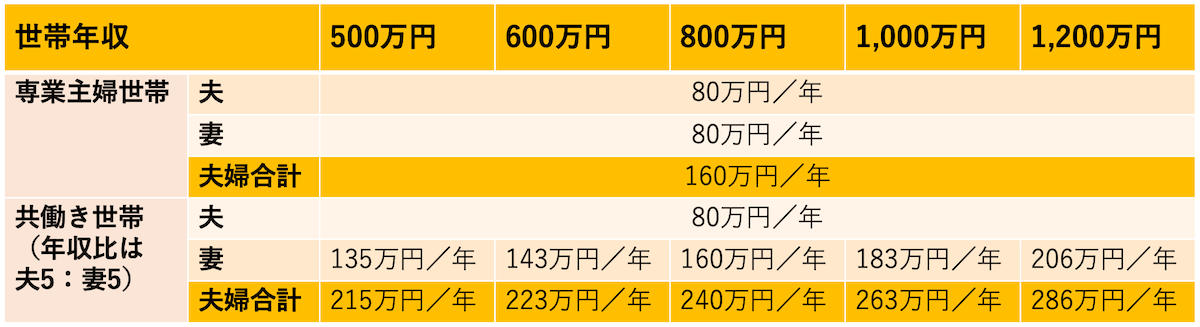

専業主婦が受け取れる年金の金額を共働き家庭と比較・シミュレーション

専業主婦世帯と共働き世帯の将来の老齢年金見込み額(額面金額)を世帯年収ごとにシミュレーション、比較しました。結果は以下のとおりです。

▼夫が会社員(厚生年金加入)の場合

※公的年金シミュレーターで試算(年金額は額面金額。世帯年収800万円世帯まで。)

共通する試算条件は以下のとおり。

- 専業主婦世帯の夫、夫婦共働き世帯の夫・妻は厚生金保険に40年間加入、H15年3月以前の被保険者期間はないものとする。

- 専業主婦世帯の妻は厚生年金の被保険者期間はなし、国民年金にのみ加入とする。

- 基礎年金の未納期間はなし(480月納付)とする。

- 夫婦ともに同い年とする。

(専業主婦世帯のうち1,000万円世帯、1,200万円世帯について)以下の条件で著者が試算。

- 賞与は年2回、2か月分ずつとする。

- 老齢基礎年金額:年間80万円とする。

▼夫が自営業者(国民年金第1号被保険者)の場合

※公的年金シミュレーターで試算(年金額は額面金額)

試算条件は以下のとおり。

- 共働き世帯の妻は厚生年金保険に40年間加入、H15年3月以前の被保険者期間はなく、年収は夫と同じとする。例)世帯年収500万円のとき、妻の年収は250万円

- 夫婦ともに同い年とする。

- 自営業の夫は厚生年金の被保険者期間はないものとする。

- 基礎年金の未納期間はなし(480月納付)とする。

- 自営業の夫の年収は収入から必要経費を差しひいた後の金額を想定する。

試算では、夫が会社員の場合、世帯年収が同じであれば、専業主婦世帯でも共働き世帯でも、将来受け取れる老齢年金の見込み額に大きな差はありませんでした。ただし、世帯主の年収が1,000万円を超える世帯では、年金額を増やすためには共働きのほうが有利となる可能性はあります。厚生年金からの支給額は、一般的に年収の上昇とともに増加する一方で、一定の年収を超えると年収の増加分が反映されないしくみがあるためです。実際に試算でも、世帯年収1,200万円の世帯では、共働き世帯の方が年金の受取り見込み額が多くなっていることがわかります。

夫が自営業者の世帯の場合、専業主婦世帯と妻が厚生年金に加入して働く共働き世帯では、年金見込み額に大きな差ができていることがわかります。例えば年間50万円多く年金を受け取ることができれば、毎月使えるお金は4万円程度増やせることが期待されます。老後が30年続くとすれば、トータルでは1,500万円の違いとなります。

※金額は概算であり、目安です。実際の年金額は年齢や保険料の納付状況等によっても異なります。個別にご確認ください。

専業主婦が受け取れる年金を増やす方法

専業主婦の方が老後の年金を増やす方法を6つご紹介します。

過去払っていなかった年金保険料を納める

国民年金から支給される老齢基礎年金額には上限があります(毎年見直し。令和6年度の新規裁定者の満額は816,000円/年)。

もしも年金保険料を支払っていない期間がある場合は、その期間の分、将来受け取れる老齢年金額は減ってしまいますから、できるだけ保険料納付の空白期間を埋めることが大切です。もしこれまでに保険料を納めていない期間があるなら、免除を受けているか、免除手続きを取らないままでいるのか確認しましょう。

もし免除を受けている場合は、最大で10年間過去をさかのぼって後追いで保険料を納めることができます(追納)。もし免除手続きをとらないままでいる場合は、いつから支払っていないのか確認しましょう。納付期限から2年を超えると未納となり、保険料をあとから納めることはできません。

任意加入制度の利用

国民年金保険に加入できるのは、原則日本に住む20歳から60歳未満の厚生年金に加入していない方ですが、納付期間が40年に満たない方は申出をすることにより60歳以降でも国民年金に任意加入できます。(※要件があります)

任意加入し、国民年金保険料の納付済み期間を1年分増やすことで、将来の老齢基礎年金額を年間およそ2万円増やすことができます。

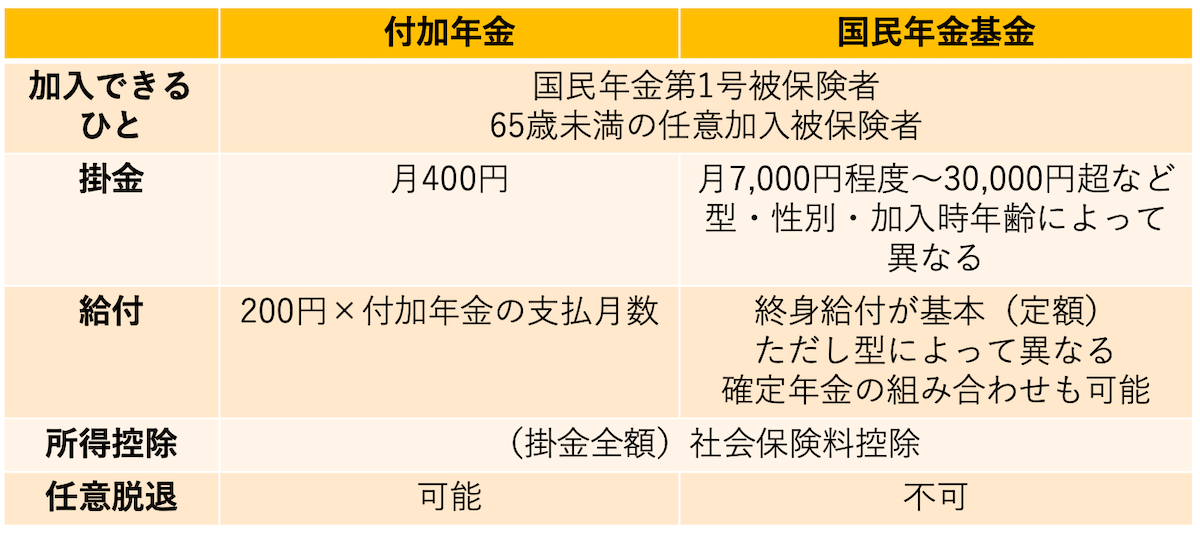

付加年金/国民年金基金の利用

第1号被保険者の方の場合、付加年金もしくは国民年金基金に加入することで将来の年金額を増やすことができます。いずれも国民年金に上乗せして加入する公的な制度です。主な違いは以下のとおりです。

(著者作成)

両方あわせて加入することはできませんので、どちらかを選択して加入します。将来まとまった年金収入を増やしたい場合は、掛金額は増えるものの国民年金基金の方が適しているでしょう。

なお、掛金は全額社会保険料控除となり、夫が妻の掛金を負担した場合は夫の所得控除に加えることができます。

iDecoで備える

iDeCo(個人型確定拠出年金)は、国民年金基金や付加年金同様に、国民年金に上乗せして加入する私的年金です。国民年金基金や付加年金と異なり、掛金を自ら運用し資産形成していくため、将来の年金額は確定していませんが、その一方で運用状況によって、将来の年金額を殖やせる可能性もあります。また、iDeCoは第3号被保険者や第2号被保険者の方も加入できます。国民年金基金や付加年金は、厚生年金に加入すると掛金の拠出を続けることはできませんから、これから先企業に再就職などを考えている方は、iDeCoの方が適しているかもしれません。

なお、妻の掛金を夫が負担する場合には、国民年金基金や付加年金のように夫の所得控除に加える、といったことはできません。

個人年金保険の利用

個人年金保険は生命保険の1つで、民間の生命保険会社が提供しています。60歳などあらかじめ定めた年齢になると、支払った保険料からつみたてた資金をもとに、あらかじめ定めた金額の年金を受け取ることができます。支払った保険料は一定の要件を満たしていれば生命保険料控除の対象となりますが、節税効果は高くありません。妻の保険料を夫が支払う場合、夫の所得控除に加えることもできますが、基本的にご自身のものとあわせて年間4万円の所得控除が限度となります。

年金を繰り下げ受給する

老齢年金は原則65歳から受け取りとなりますが、受け取り時期を75歳までの期間で選択することもできます。受け取り時期を遅らせると、1月あたり0.7%増額し、最大84%増えた年金が生涯受給できます。ご自身の年金の受取りを先送りするかたちとなるため、退職時期や今後の家計の見通しを踏まえた上で検討することが大切です。

まとめ

年金は終身受け取れますが、もし老後世帯主に先立たれた場合は、受け取れる年金額がそれまでの5~6割程度になる可能性があります。専業主婦の方の年金を増やす方法はいくつかありますが、多くはある程度の金額を長期で出すことが必要となります。専業主婦の方が家庭で務める役割は決して小さなものではありませんから、家庭の外であらたな収入をえることは難しく思われるかもしれませんが、もしできれば年金を増やすだけでなく、貯蓄を増やし、老後資金を増やせる可能性もあります。年金制度は難しいですが、専門家の力も借りながら年金を糸口とし、今後の生活設計をぜひ柔軟に考えていただきたいと思います。

.jpg)

.jpg)

.jpg)

.jpg)